황성현 유진투자증권 연구원은 22일 보고서에서 “유상증자라는 이름의 우주 밸류체인 선탑승권”이라며 “증자 규모가 축소됐지만 재무 안정화와 차세대 태양광 투자라는 큰 방향성은 유지되고 있다”고 말했다.

(표=유진투자증권)

채무상환 자금 9067억원은 올해 회사채 상환과 카터스빌 공사 잔금 지급 등에 사용될 예정이다. 시설투자 자금 9077억원은 충북 진천의 페로브스카이트 탠덤 파일럿 라인 업그레이드와 기가와트(GW)급 양산라인 및 TOPCon 셀라인 구축에 2026년부터 2028년까지 투입된다.

기존 계획 대비 줄어든 6000억원은 해외법인의 자본성 조달 3000억원, 한화임팩트 지분 매각 3000억원으로 메운다는 방침이다. 황 연구원은 이를 통해 2026년 말 총차입금 규모가 기존 증자 계획과 유사한 수준을 유지할 것으로 봤다.

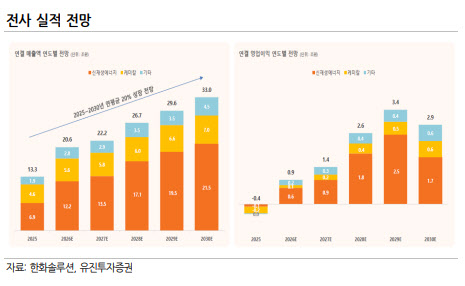

한화솔루션은 이번 간담회에서 2030년 매출 33조원, 영업이익 2조 9000억원, 영업이익률 8.8%를 목표로 하는 중장기 가이던스도 제시했다. 특히 신재생에너지 사업 매출은 2025년 6조 9000억원에서 2030년 21조 5000억원으로 연평균 26% 성장할 것으로 전망했다. 영업이익에 큰 영향을 주는 미국의 첨단제조생산세액공제(AMPC) 반영 규모는 2026~2030년 누적으로 약 5조 9000억원 수준으로 제시됐다. 회사는 2030년 AMPC 규모가 현재 대비 75% 수준으로 줄어드는 보수적인 가정도 이미 실적 전망에 반영했다고 설명했다.

투자 로드맵도 구체적이다. 올해는 카터스빌 공사 잔금 집행과 말레이시아 대면적·TOPCon 전환이 시작되고, 탠덤 GW급 양산을 위한 기본설계(FEED)도 착수된다. 2027~2028년엔 미국과 말레이시아 두 거점의 TOPCon 전환이 마무리되고, 2029년에는 탠덤 GW급 양산이 상업화 단계에 진입할 것으로 전망됐다. 2030년 모듈 총생산능력은 13.5GW에 이를 것으로 회사 측은 제시했다.

황 연구원이 특히 주목한 부분은 ‘우주 태양광’이다. 보고서에 따르면 한화솔루션은 다수의 우주 관련 기업과 협업 논의를 진행 중이다. 스페이스X 역시 실리콘 태양전지를 핵심 부품으로 채택하고 저궤도 위성군 구축 과정에서 기존 갈륨비소형 패널을 실리콘 패널로 대체할 계획인 것으로 분석됐다.

한화솔루션은 2019년부터 우주 활용 가능성이 높은 페로브스카이트 탠덤 기술을 개발해 왔고, 2026년에는 대면적 모듈 장기신뢰성 인증을 세계 최초로 추진할 계획이다. 황 연구원은 2029년 GW급 양산 상업화가 이뤄질 경우 우주 태양광 시장 개화에 적극 대응할 수 있을 것으로 내다봤다.

그는 이번 유상증자를 단기적인 자금 조달 이슈로만 보기보다 중장기 성장 투자 관점에서 해석해야 한다고 봤다. 황 연구원은 1분기 실적 발표 이후 세부 실적과 목표주가를 재산정해 다시 제시할 예정이라면서도, 현 시점에서는 긍정적인 시각을 유지한다고 밝혔다.