나승두 SK증권 연구원은 22일 보고서에서 “그야말로 완연한 실적 성장”이라며 “제주 드림타워 카지노가 이제 완전히 자리 잡고 완연한 성장 국면에 접어들었다고 판단하는 것이 더 옳다”고 말했다. 이어 “실적에 대한 자신감을 바탕으로 보다 공격적인 마케팅을 할 수 있게 됐다는 점도 긍정적”이라고 평가했다.

(표=롯데관광개발)

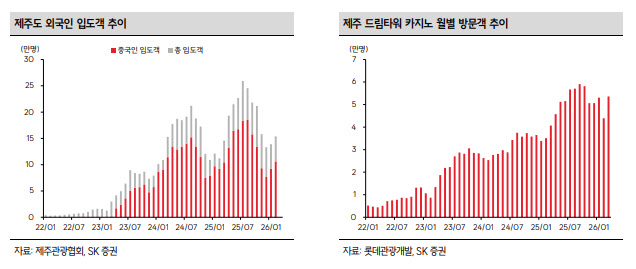

제주도의 국제항공 노선 확대 움직임도 긍정적 요인으로 꼽혔다. 제주도는 올해 초 국제선 신규 취항 및 증편 노선에 대해 운임수입 부족액 일부를 지원하겠다고 밝힌 바 있다. 국내 항공사뿐 아니라 외국 항공사도 신청할 수 있게 되면서 제주 직항 노선 매력은 한층 커졌다는 분석이다. 나 연구원은 한중 무비자 정책 등 교류 확대로 중국인 관광객 유입이 늘어날 가능성이 큰 데다 일본과 동남아시아 여행객 유입도 꾸준히 이어질 것으로 내다봤다.

특히 중동 전쟁 여파로 장거리 여행 수요가 제약을 받는 가운데, 안전한 여행지 선호와 K-컬처 확산 등이 맞물리며 제주도에 대한 관심이 더 높아질 수 있다고 봤다. 이에 따라 외국인 입도객 증가가 카지노 방문객 증가로 이어지는 선순환이 기대된다는 설명이다.

실적 전망도 밝다. 나 연구원은 롯데관광개발의 올해 매출액을 7892억원, 영업이익을 1914억원으로 추정했다. 내년에는 매출 8651억원, 영업이익 2355억원으로 추가 성장이 가능할 것으로 봤다. 2025년 순이익 전환에 성공한 데 이어 수익성 개선 흐름이 이어질 것이라는 전망이다.

목표주가 상향 배경은 이익 추정 시점 변경과 밸류에이션 재평가다. 나 연구원은 기존 목표주가 산정에 적용한 2025년 기준 EBITDA를 2026년 예상 EBITDA로 바꾸고, 2023년 이후 역사적 평균 EV/EBITDA에 35% 할인한 9배를 적용했다고 설명했다.

그는 드림타워 개장 이후 가장 높은 평가를 받았던 시기와 비교해도 현재 주가는 저평가 구간이라며, 마카오·싱가포르·홍콩 등 글로벌 카지노 업체 평균 EV/EBITDA가 10배 중후반 수준이라는 점을 감안하면 여전히 매력적인 가격대라고 진단했다.