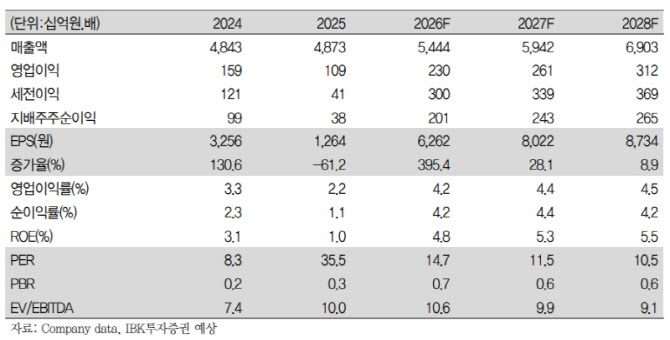

그는 “산업자재부문 영업이익은 195억원으로 전 분기 대비 흑자전환했다. 전 분기 발생한 코오롱ENP 정기보수 영향과 자동차 소재 사업의 재고 손실이 제거된 가운데, 아라미드 판매량 확대 및 중국을 중심으로 한 타이어코드 스팟 가격 상승이 실적 개선을 견인했다”고 부연했다.

이어 “화학부문 영업이익은 439억원으로 분기 최대 실적을 시현했다. 수출주에 우호적인 환율 효과가 지속되는 가운데, 전 분기 석유수지 정기보수 영향이 소멸됐으며 석유수지·페놀수지·에폭시수지 등 주요 제품에서 긍정적인 래깅 효과가 나타났다”며 “AI(인공지능) 수요 호조에 따른 mPPO(변성 폴리페닐렌옥사이드) 판매량 증가도 화학부문 실적 개선에 기여한 것으로 판단된다”고 했다.

이 연구원은 “올해 2분기 영업이익은 700억원으로 증가할 전망이다. 패션부문의 준성수기 효과가 예상되는 가운데, 광케이블 및 하이브리드 타이어코드 수요 확대에 따른 아라미드 수익성 개선이 전망되고, 국내 NCC 가동률 회복으로 화학부문의 원재료 조달 측면에서도 큰 차질이 없을 것으로 판단된다”며 “실적 개선과 하반기 mPPO 증설 효과를 고려해 목표주가를 상향 조정한다”고 강조했다.

그러면서 “PET 타이어코드의 시장 지배력 강화를 위해 베트남 플랜트 증설을 추진 중이다. 약 300억원을 투자해 생산능력을 기존 3.6만톤에서 5.7만톤으로 확장할 계획”이라며 “과거 중국 남경 공장의 유휴 설비 2기 중 비교적 신규 1기를 전용함으로써 투자비를 약 80% 이상 절감할 수 있을 것으로 파악된다. 베트남 신증설 라인은 연말 가동 후 수익성 개선 효과는 내년 초부터 본격 반영될 전망”이라고 덧붙였다.