주영훈 NH투자증권 연구원은 “롯데그룹 지주사 체제 전환 이후 처음 맞이하는 강한 실적 턴어라운드 사이클”이라며 “최근 주가 상승에도 불구하고 여전히 주가순자산비율(PBR) 밸류에이션이 극단적으로 낮은 만큼 향후 분기 실적 발표를 통해 개선 흐름을 지속적으로 증명할 수 있다면 추가적인 밸류에이션 상향도 가능하다”고 평가했다.

목표주가 상향 배경에 대해서는 “2026년 예상 자기자본에 PBR 0.32배를 적용해 산출했다”며 “온라인과의 경쟁 심화 등으로 밸류에이션 디레이팅이 본격화되기 이전인 2019~2020년 평균 PBR 수준을 반영했다”고 설명했다. 매출 성장 궤도에 진입한 가운데 영업이익 역시 2020년 대비 2배가량 높다는 점을 고려했을 때 충분히 달성 가능한 수치라는 게 주 연구원의 설명이다.

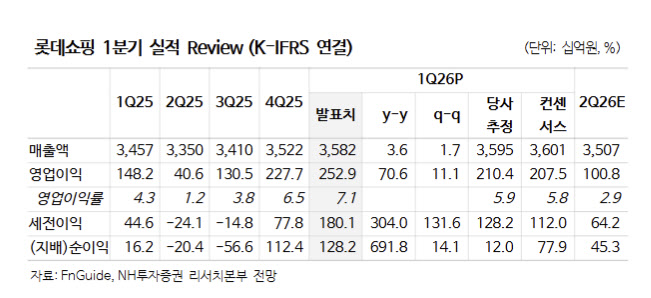

롯데쇼핑의 1분기 연결 기준 매출액은 3조5816억원으로 전년 동기 대비 3.6% 증가했고, 영업이익은 2529억원으로 70.6% 급증했다. 영업이익 기준 시장 기대치를 큰 폭으로 웃돈 수준이다.

주 연구원은 “백화점 기존점 성장률은 13%를 기록했고, 마진율이 높은 패션 매출 성장에 따라 수익성 개선이 더욱 가파르게 나타난 것으로 추정된다”며 “방한 외국인 증가 추세 지속에 따라 외국인 매출 또한 전년 동기 대비 92% 증가하며 매출 비중이 확대됐다”고 분석했다.

이어 “4~5월 매출 흐름 또한 1분기와 유사해 2분기에도 백화점 중심의 실적 개선이 기대된다”며 “할인점은 지난해와 달리 소폭이지만 매출 반등에 성공한 가운데 최근 홈플러스 37개점 영업 중단 발표 등을 고려할 때 반사수혜가 본격화될 것”이라고 진단했다.

그는 “주요 자회사 및 지분법회사(FRL코리아) 역시 실적이 개선되며 순이익 또한 크게 개선됐다”고 덧붙였다.