박종렬 흥국증권 연구원은 12일 동원산업(006040)에 대해 투자의견 ‘매수’를 유지하면서도 목표주가를 기존 6만 7000원에서 4만 8000원으로 낮췄다. 박 연구원은 “지난해에 이어 올해에도 타 지주사들에 비해 매우 부진한 주가수익률을 보이고 있는 것은 HMM(011200) 인수에 대한 우려가 여전히 작용하고 있기 때문”이라며 “어떤 선택이 기업 및 주주가치를 제고할 것인지에 대한 현명한 선택이 요구되는 시점”이라고 밝혔다.

(표=흥국증권)

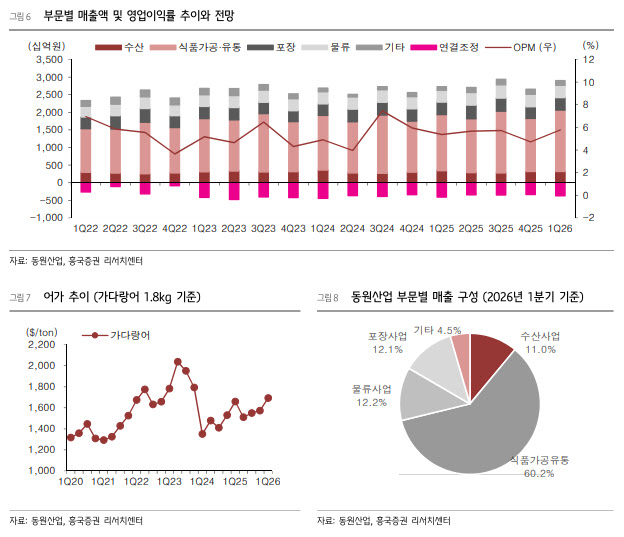

실적 개선은 대부분 자회사에서 고르게 나타났다. 해양수산 부문은 동원산업 별도와 캅센을 중심으로 안정적인 이익을 냈고, 식품 부문에서는 동원F&B와 동원홈푸드, 스타키스트 등의 수익성이 개선됐다. 패키징·소재 부문은 소재 수출 확대와 패키징 부문의 생산성 개선이 긍정적으로 작용했다. 동원건설산업도 신규 수주 확대에 따른 매출 성장과 현장 운영 효율화, 원가 절감 효과로 수익성이 좋아졌다.

다만 연간 실적 눈높이는 낮아졌다. 흥국증권은 동원산업의 올해 연결 기준 매출액을 전년 대비 7.7% 증가한 10조 3180억원, 영업이익을 5.0% 늘어난 5413억원으로 전망했다. 양호한 실적 흐름은 이어지겠지만 기존 전망치보다는 낮춘 수치다.

박 연구원은 “동원F&B와 동원건설산업은 2분기와 하반기에도 견조한 실적 모멘텀을 유지할 전망”이라면서도 “대외 변수에 민감한 해양수산과 스타키스트, 동원시스템즈의 실적 불확실성이 높아진 상황”이라고 설명했다.

해양수산 부문은 어장 불황 지속과 어가 변동성 심화가 부담이다. 스타키스트는 어가 상승과 에콰도르 공장 관세 영향이, 동원시스템즈는 나프타와 알루미늄 등 원자재 가격 변동성과 수급 불안에 따른 비용 부담 확대가 각각 변수로 꼽혔다. 이에 따라 2~3분기 실적 모멘텀 둔화가 불가피하다는 판단이다.

밸류에이션 매력은 높아진 상태다. 최근 주가 하락으로 동원산업의 순자산가치(NAV) 대비 할인율은 59.7%까지 확대됐다. 12개월 선행 기준 주가수익비율(PER)은 4.5배, 주가순자산비율(PBR)은 0.4배 수준이다. 흥국증권은 동원산업의 주당 NAV를 9만 6762원으로 산정하고, NAV 대비 할인율 50%를 적용해 목표주가 4만 8000원을 제시했다.

투자자산가치는 총 4조 2360억원으로 평가됐다. 상장 자회사인 동원시스템즈 지분가치는 5320억원, 비상장 자회사인 스타키스트와 동원F&B 가치는 각각 1조 5080억원, 1조 3860억원으로 산정됐다. 여기에 동원로엑스, 동원건설산업, 동원부산컨테이너터미널 등의 가치를 반영했다.

박 연구원은 “다른 지주사들과 달리 올해 들어서도 주가가 우하향 추세를 벗어나지 못하고 있다”며 “기업 및 주주가치 제고를 위한 투자자들의 건설적인 제안을 적극적으로 받아들이려는 노력이 필요한 때”라고 말했다.