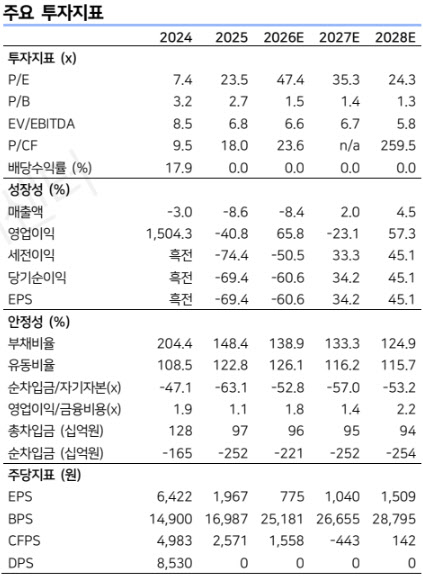

(자료 제공=LS증권)

김 연구원은 “입주 다운사이클 본격화 영향으로 기업 간 거래(B2B) 특판 매출이 감소하면서 믹스가 개선됐다”며 “연초 이후 아파트 거래량 증가에 따른 온라인 가구 판매 증가와 리하우스 주력 아이템 판매 확대도 실적 개선에 기여했다”고 설명했다.

다만 순이익은 기대치를 밑돌았다는 평가다. 그는 “청산법인 충당부채 반영 등의 영향으로 순이익은 컨센서스를 하회했다”고 밝혔다.

2분기까지는 실적 호조 흐름이 이어질 것으로 전망했다. 김 연구원은 “거래량 회복 영향으로 2분기까지는 양호한 실적 흐름이 지속될 전망”이라면서도 “하반기부터는 석유화학제품 가격 상승과 거래 둔화에 따른 매출 감소 영향으로 감익이 다시금 불가피할 것”이라고 분석했다.

중장기적으로는 자사주 활용 여부가 주가 모멘텀이 될 것으로 내다봤다. 그는 “주택 매매거래량 둔화가 구조적으로 불가피한 상황”이라며 “플래그십 리뉴얼과 고마진 제품군 판매 확대에도 유의미한 펀더멘털 반전을 만들어내기는 쉽지 않다”고 진단했다.

이어 “상법 개정안에 따라 보유 중인 대규모 자사주 활용 가능성이 부각될 경우 연내 기술적 주가 반등을 기대해볼 수 있다는 점에서 관심을 이어가 볼 만하다”고 덧붙였다.