권순호 대신증권 연구원은 13일 보고서를 통해 “주요 종목에서 외국인 매도와 주가 상승이 동시에 나타나는 수급·가격 괴리가 발생하고 있다”며 “최근 대규모 외국인 순매도는 적극적인 포지션 축소라기보다 차익실현과 리밸런싱 수요에 가깝다”고 말했다.

(표=대신증권)

권 연구원은 이를 두고 “보유 평가가치인 저량과 신규 거래인 유량을 분리해 이해할 필요가 있다”고 설명했다. 코스피 외국인 지분율은 단일 종목처럼 보유 주식 수가 아니라 시가총액 기준으로 산정된다. 외국인 순매도가 지분율을 끌어내린 효과는 1.5%포인트에 그친 반면, 보유 종목의 가격 상승이 지분율에 더한 기여도는 9%포인트에 달했다는 분석이다.

외국인의 보유 포트폴리오 수익률이 시장 평균을 크게 웃돈 점도 지분율 상승의 배경으로 꼽혔다. 권 연구원은 외국인을 하나의 투자 주체로 단순화해 환산할 경우 보유 코스피 포트폴리오의 1년 평가수익률은 273%로, 같은 기간 코스피 상승률 193%를 크게 웃돈다고 추정했다.

핵심은 삼성전자와 SK하이닉스다. 두 종목이 코스피 전체에서 차지하는 비중은 48.4%지만, 외국인 보유 잔고 기준 비중은 63.8%에 이른다. 외국인 포트폴리오의 무게중심이 반도체 대형주에 크게 쏠려 있는 만큼, 이들 종목의 주가 상승은 외국인 전체 지분율을 끌어올리는 효과로 이어졌다.

권 연구원은 “삼성전자와 SK하이닉스 등 외국인이 지분을 확보하고 있던 대형 반도체가 매도 압력에도 큰 폭으로 상승한 결과”라며 “2년 전 대비 적은 주식을 리밸런싱하거나 차익실현하더라도 절대 금액으로는 큰 순매도가 나타날 수밖에 없다”고 진단했다.

외국인 매도의 가격 충격도 과거보다 약해졌다는 평가다. 대신증권은 외국인 매도가 가격 하락에 미치는 압력이 2024년 이전보다 둔화했고, 기관과 개인 순매수의 가격 상승 압력은 오히려 늘었다고 분석했다. 이에 향후 위험회피 심리나 시장 내러티브 변화로 대규모 외국인 순매도가 재차 나오더라도, 실제 가격 충격은 매도 규모에 비해 제한적일 가능성이 있다는 설명이다.

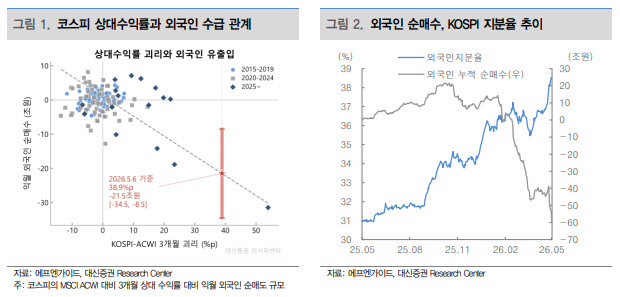

다만 단기적으로는 외국인 리밸런싱 매도 압력이 이어질 수 있다는 전망도 제시됐다. 대신증권의 최근 36개월 회귀 분석에 따르면 코스피 3개월 수익률이 글로벌 증시 대비 1%포인트 아웃퍼폼할 때마다 다음 1개월간 약 5000억원 규모의 외국인 순매도 압력이 발생하는 것으로 나타났다.

지난 6일 기준 코스피의 3개월 수익률은 MSCI ACWI 대비 39%포인트 아웃퍼폼한 상태다. 여기에 위험선호 심리까지 반영할 경우 외국인 순매도 추정치는 21조 5000억원, 95% 신뢰구간 상단은 35조원에 이른다는 게 권 연구원의 분석이다.

반면 중기적으로는 외국인의 국내 증시 접근성 확대에 따른 신규 자금 유입 가능성도 거론됐다. 권 연구원은 주요 글로벌 브로커리지 고객자산의 20%에 국내 투자 접근성이 열리고, 미국 가계의 해외주식 비중 가운데 MSCI ACWI 내 한국 비중만큼 자금이 유입된다고 가정하면 약 234억달러, 한화로 약 30조원 규모의 신규 자금 유입 여지가 있다고 추산했다.

권 연구원은 “절대적인 외국인 순매도 규모는 전례 없는 수준이지만, 주요 종목 상승으로 늘어난 외국인 보유 자산 가치를 함께 고려하면 같은 규모도 작은 폭의 리밸런싱과 차익실현으로 읽을 수 있다”며 “단기적으로는 리밸런싱·차익실현에 따른 매도 압력이, 중기적으로는 접근성 확대에 따른 신규 자금 유입 가능성이 공존하는 구간”이라고 말했다.