장영임 SK증권 연구원은 “총 9600억원의 평가이익이 발생했음에도 컨센서스를 하회한 배경은 비용 증가”라며 “투자자산 관련 성과보수 지급 등으로 기타 수수료비용과 판매관리비가 예상보다 크게 늘었다”고 설명했다.

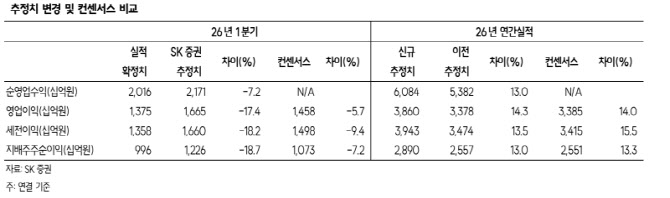

미래에셋증권의 올해 1분기 지배주주순이익은 9962억원으로 전년 동기 대비 285.0%, 전 분기 대비 72.6% 증가했다. 그러나 시장 컨센서스 대비로는 7.2% 하회했다.

이 기간 연결 투자목적자산 공정가치 평가손익은 8040억원으로 역대 최고치를 기록했다. 스페이스X 관련 평가이익이 가장 큰 기여를 한 것으로 파악됐다. 여기에 홍콩 상장기업 코너스톤(Cornerstone) 투자 관련 평가이익 1560억원이 추가로 반영되면서 분기 전체 평가이익 규모는 총 9600억원에 달했다. 별도 운용손익도 전 분기 대비 156.4% 증가하며 예상을 웃돌았다. 증시 및 상장지수펀드(ETF) 호조로 상장주식 운용·패시브 부문 실적이 양호했던 영향이다.

이처럼 대규모 평가이익이 발생했음에도 컨센서스를 밑돈 배경은 비용 증가다. 투자자산 관련 성과보수 지급 등으로 연결 기타 수수료비용이 전 분기 대비 104.7% 급증했고, 인건비·교육세 등으로 별도 판매관리비도 전 분기 대비 47.8% 늘었다.

SK증권은 6월 상장 예정인 스페이스X의 추가 평가이익(기업공개(IPO) 목표 가치 1조7500억달러 가정)을 반영해 2026년 연결 지배주주순이익 전망치를 2조8904억원(전년 대비 +83.0%)으로 기존 추정 대비 13% 상향했다. 같은 기간 자기자본이익률(ROE)은 19.9%로 전년 대비 7.5%포인트 개선될 것으로 전망했다.

그럼에도 투자의견은 ‘중립’을 유지했다. IPO 이후 가치까지 반영한 상황에서도 2026년 기준 주가순자산비율(PBR)이 2.4배로 다소 높다는 판단에서다.

장 연구원은 “6월 홍콩 법인 글로벌 모바일트레이딩시스템(MTS) 출시, 미국 증권사 인수 추진 등 미래 사업 방향성은 긍정적”이라면서도 “이를 당장 밸류에이션에 반영하기에는 사업 초기 단계”라고 밝혔다. 이어 “타 국가에서의 MTS 성공적 런칭 등 글로벌 투자 플랫폼을 향한 성과가 보이기 시작할 때 리레이팅이 가능할 것”이라고 덧붙였다.