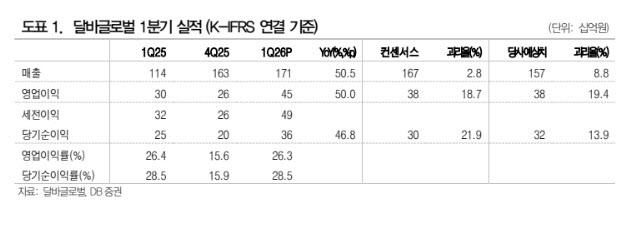

달바글로벌은 1분기 연결기준 매출이 1712억원, 영업이익이 451억원으로 전년동기대비 각각 50.5%, 50.0% 증가했다. 영업이익은 시장 기대치(400억원)를 큰 폭 상회한 수준이다.

허 연구원은 “일본, 북미, 유럽 지역에서의 매출 성장률이 돋보였다”며 “지난 4분기 대비 글로벌 프로모션 집행 빈도가 감소함에 따라 마케팅 비용 지출이 축소된 것이 영업이익 추정치 상회의 주요인”이라고 짚었다.

국가별 매출을 살펴보면 비중이 가장 높은 일본이 전년동기대비 67% 증가해 성장세가 견조하게 유지됐다. 북미와 유럽 등 서구권 국가의 매출 성장률은 각각 193%, 254% 늘어 고무적인 수치를 달성했다.

허 연구원은 “2025년 말 입점을 시작한 코스트코, 얼타 등 대형 채널로부터 유의미한 수준의 재발주와 함께 온라인에서 브랜드 인지도가 확대되고 있다”며 “신규 유입 고객이 증가하고 있는 점이 긍정적”이라고 평가했다. 이어 “향후 점포 수 및 추가 상품 수(SKU) 입점 확대로 분기별 미국 매출 상승이 예상된다”고 내다봤다.

유럽 지역에 대해서는 “멀티밤과 톤업선크림, 더블크림으로 매출 다변화가 진행 중”이라며 “국가별로는 독일과 스페인, 이탈리아, 영국이 유럽 매출의 80% 비중을 차지하는데 상반기 중으로 국가별 신규 채널 입점이 순차적으로 계획돼 있다”고 설명했다.

허 연구원은 “최근 달바글로벌의 주가는 1분기 실적 기대감을 반영하며 2026년 예상 주가수익비율(P/E) 26배까지 빠르게 상승했다”며 “주가 조정 시 매수 의견을 제시한다”고 말했다.