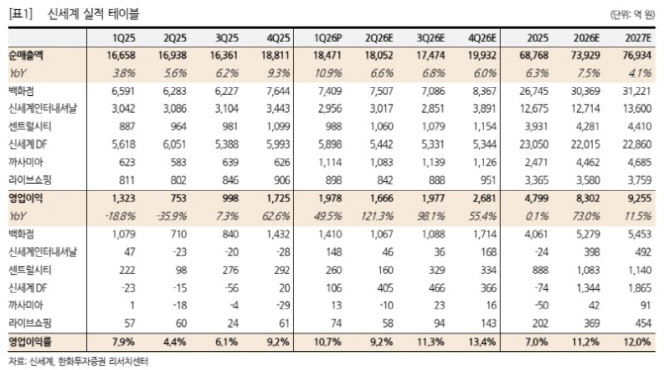

한화투자증권은 신세계의 올해 영업이익이 8302억원으로 전년 대비 73% 증가할 것으로 전망했다. 기존 전망치 대비 20% 상향 조정한 수치다. 특히 백화점과 면세점 영업이익을 기존 대비 각각 13%, 66% 상향했다.

이 연구원은 “4월 기준 신세계의 외국인 매출 비중은 8.4%까지 확대됐고 성장률은 전년동기대비 132%를 기록했다”며 “올해 두 자릿수 비중까지 확대될 수 있을 것으로 보이며 이 경우 외국인의 기존점성장률 기여는 한 자릿수 후반대(HSD)에 달할 전망”이라고 내다봤다.

아울러 “외국인 개별관광객(FIT) 증가에 따른 면세점 효율 개선도 기대된다”며 “특히 2분기부터는 인천공항 DF2 철수에 따른 수익성 개선도 예상된다”고 강조했다.

신세계의 1분기 매출액은 3조2144억원, 영업이익은 1978억원으로 전년동기대비 각각 11.7%, 49.5% 증가했다. 영업이익은 시장 기대치(1682억원)를 크게 상회하는 수준이다.

이 연구원은 이에 대해 “기대했던 백화점 호조에 더해 면세점 수익성 서프라이즈가 호실적을 기인했다”고 평가했다. 이어 “백화점과 면세점 외에도 센트럴시티, SI, 까사, 라이브쇼핑 등 자회사의 실적도 모두 개선됐다”고 분석했다.

백화점은 1분기 관리기준 기존점성장률(SSSG)이 전년동기대비 21% 증가했다. 영업이익은 같은 기간 30.7% 증가한 1410억원을 기록했다.

이 연구원은 “럭셔리 중심의 포트폴리오를 갖춰 경쟁사 대비 강한 외형 성장을 보였다”며 “본점의 경우 리뉴얼 효과까지 가미돼 전년동기대비 55% 성장한 것으로 파악된다”고 설명했다.

그러면서 “수익성 확장 강도는 경쟁사 대비 다소 약했는데 리뉴얼에 따른 감가상각비 증가(129억원) 영향이었다”며 “리뉴얼 오픈한 하반기 기저가 동일해지며 고정비 부담은 완화될 전망”이라고 내다봤다.

면세점은 매출액이 전년동기대비 5.0% 증가한 5898억원으로 집계됐다. 영업이익은 106억원으로 같은 기간 129억원 늘어 흑자전환했다. 인천공항 임차료 감면이 종료되면서 임차료 부담(165억원)이 증가했음에도 불구하고 전분기 기준 수익성이 개선됐다. 이는 시내점의 대량 매출 할인율 축소 및 FIT 매출 성장(11%)에 따른 고객 믹스 개선 영향이라는 설명이다.