정준섭 NH투자증권 연구원은 13일 보고서를 통해 한화생명(088350)에 대한 투자의견 ‘매수’와 목표주가 6300원을 유지했다. 전날 종가 4845원 기준 상승 여력은 약 30%다. 정 연구원은 “한화생명은 1분기 보험손익 부진에도 대체투자를 중심으로 투자이익이 개선됐고 주요 종속법인의 양호한 실적이 지속됐다”고 말했다.

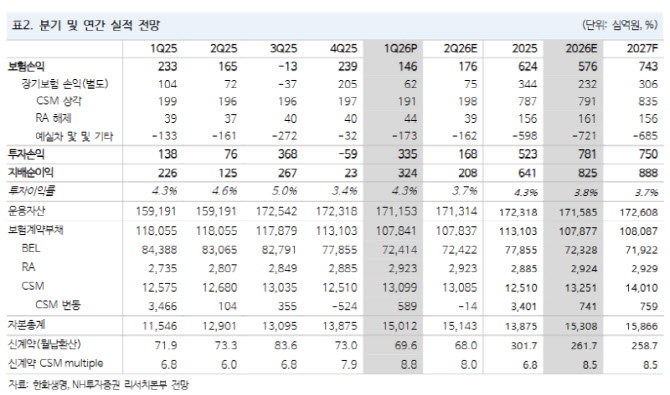

(표=NH투자증권)

실적 개선을 이끈 것은 투자손익이다. 1분기 투자손익은 3346억원으로 전년 동기 대비 142.5% 증가했다. 대체투자 평가이익이 1980억원 발생했고, 이자·배당수익도 1조원을 웃돌았다. 반면 보험손익은 1462억원으로 같은 기간 37.4% 감소했다. 별도 기준 보험손익은 624억원으로 40.1% 줄었다.

정 연구원은 “보험손익은 음의 예실차가 지속되며 부진했지만 예실차 폭은 개선됐다”며 “1분기 실적에서도 알 수 있듯 한화생명 실적에서 생명보험 본업의 보험손익 비중과 영향력은 갈수록 축소되고 있다”고 설명했다.

특히 한화생명이 전통적인 생명보험사에서 금융그룹 형태로 조금씩 이동하고 있다는 점에 주목했다. 아직 비생명 포트폴리오에 대한 자본 배분 전략이 구체화되지는 않았지만, 한화손해보험과 한화자산운용, 한화투자증권, GA, 해외법인 등 주요 종속법인의 실적이 양호하게 이어지고 있다는 분석이다.

밸류에이션 매력도 높다고 평가했다. 정 연구원은 한화생명의 올해 지배순이익을 8248억원으로 전년 대비 28.6% 증가할 것으로 전망했다. 연말 지배자본은 15조 3000억원으로 추정했다. 이를 반영한 올해 예상 주가수익비율(PER)은 4.4배, 주가순자산비율(PBR)은 0.3배 수준이다.

정 연구원은 “한화생명의 PBR은 보험업종 내에서도 최저 수준으로 밸류에이션 매력은 매우 높다”며 “남은 것은 자본 배분 전략과 배당 재개”라고 짚었다.

다만 배당 재개까지는 해약환급금 준비금 부담이 변수로 남아 있다. 한화생명은 7조원을 웃도는 해약환급금 준비금을 보유하고 있는데, 이는 배당가능이익을 차감하는 요인이다. NH투자증권은 올해 한화생명의 주당배당금(DPS)을 0원으로 전망했지만, 2027년과 2028년에는 각각 150원의 배당이 가능할 것으로 예상했다.

정 연구원은 “7조원을 상회하는 해약환급금 준비금은 여전히 부담스럽지만 제도 개선과 적절한 신계약 규모 관리가 병행될 경우 장래 배당 재개를 시도할 수 있을 전망”이라고 말했다.