근접, 2026년 주당순이익(EPS)이 7.5% 상향했다”며 “방산부문 시장 다변화와 데이터센터와 같은 신성장 산업 매력을 보유하고 있다. 성장주 가치 확산에 주목할 필요가 있다”고 분석했다.

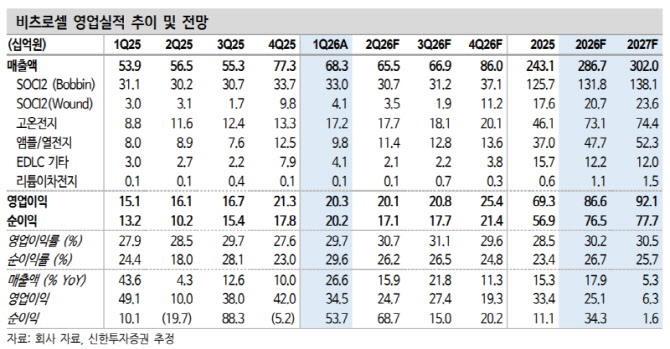

비츠로셀은 1분기 매출액 683억원(전년 대비 +26.6%), 영업이익 203억원(+34.5%)을 기록했다. 고온전지 172억원(+95.5%), 앰플·열전지 98억원(+22.6%) 등 에너지와 방산부문의 고성장세를 확인했다. 이 연구원은 “고온전지는 합병효과 및 북미 시장 점유율 상승, 열전지는 유도무기 체계 수요 증가의 수혜를 받았다”고 부연했다.

그는 “△‘Innova’ 합병으로 북미 중심의 고온전지 경쟁력 상승 및 원가개선 △전년 대비 20%를 상회하는 방산부문 성장세 및 드론향 제품군 확대와 북미 등 시장 다변화 기대감 유효 △매분기 300억원을 상회하는 Bobbin부문 △데이터센터·전고체 등 차세대 소재부문 산업 성장 기대 등 현재의 실적과 미래의 성장 동력을 모두 갖춘 기업으로 평가한다”고 강조했다.