이화정 NH투자증권 연구원은 13일 보고서를 통해 GKL(114090)에 대한 투자의견 ‘매수’와 목표주가 1만 7000원을 유지했다. 전날 종가 1만 1200원 기준 상승 여력은 51.5%다. 이 연구원은 “1분기 실적은 컨센서스를 상회했다”며 “매출 차감을 비롯한 영업 비용 전반이 예상치를 하회한 영향”이라고 말했다.

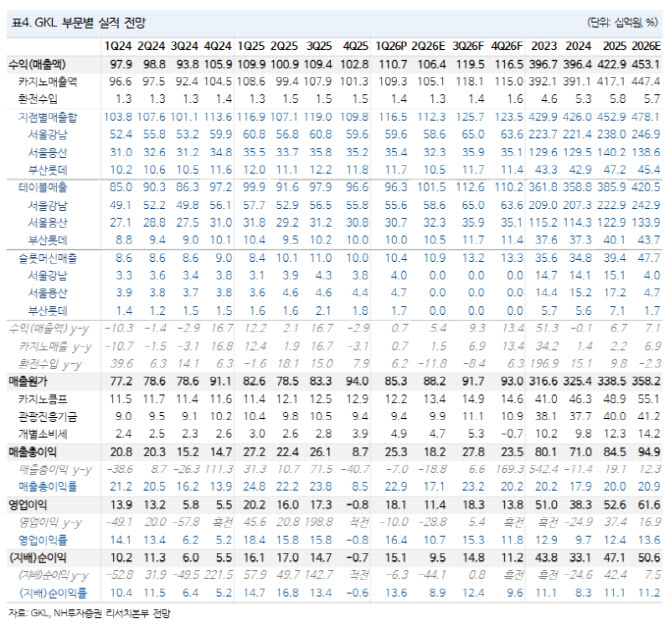

(표=NH투자증권)

실적 호조의 핵심은 비용 부담 완화다. 이 연구원은 “카지노 매출 차감 항목인 유동칩 환전과 매출 에누리가 예상보다 낮았던 점이 추정치와의 괴리를 만든 주요 요인”이라며 “영업 비용 전반의 효율성 개선에 주목할 필요가 있다”고 설명했다.

인바운드 회복세도 구조적 수혜 요인으로 꼽혔다. 올해 1분기 국내 인바운드는 455만명으로 역대 1분기 최대치를 경신했다. 특히 중국인 인바운드가 단체관광 무비자와 한일령 효과 등에 힘입어 고성장세를 보이고 있다는 분석이다. 외국인 전용 카지노 ‘세븐럭’을 운영하는 GKL은 서울 코엑스점과 드래곤시티점, 부산 롯데점을 보유하고 있어 인바운드 증가에 따른 방문객 확대 효과를 누릴 수 있다는 평가다.

중국 고객의 질적 개선도 확인됐다. 1분기 중국 방문객은 11만 2446명으로 전년 동기 대비 8% 증가했다. 중국 VIP 드롭액은 1990억원으로 31% 늘었고, VIP 방문객은 1만 4822명으로 7% 증가했다. 이 연구원은 “전년 동기 대비 VIP 인당 드롭액 상승세가 이어지고 있다는 점에 주목한다”며 “VIP 고객군의 질적 개선세가 확인됐다”고 말했다.

일본 고객은 방문객 회복이 두드러졌다. 1분기 일본 방문객은 10만 2871명으로 전년 동기 대비 38% 증가했다. 일본 VIP 드롭액은 2620억원으로 3% 증가했고, VIP 방문객은 1만 2126명으로 13% 늘었다. 다만 인당 드롭액은 9% 감소했다. 이 연구원은 “코로나 이전 수준의 VIP 방문객을 확보한 만큼 고객 믹스가 다변화되는 과정”이라고 평가했다.

4월 실적도 영업 정상화 흐름을 뒷받침했다. GKL의 4월 VIP 고객 수는 1만 2338명으로 전년 동기 대비 1% 감소했으나, 인당 드롭액 정상화에 힘입어 전체 드롭액은 3457억원으로 21% 증가했다. 홀드율은 평년 수준인 11%대를 유지했고, 매출액은 402억원으로 11% 늘었다.

이 연구원은 “4월에는 VIP 고객 수가 정체됐지만 인당 드롭액 정상화에 힘입어 전체 드롭액이 증가했다”며 “본격적인 영업 정상화 국면에 진입했다”고 판단했다.

NH투자증권은 GKL의 올해 매출액을 4531억원으로 전년 대비 7.1% 증가할 것으로 전망했다. 영업이익은 616억원으로 16.9% 늘어날 것으로 추정했다. 영업이익률은 지난해 12.4%에서 올해 13.6%로 개선될 것으로 봤다.

이 연구원은 “우호적인 인바운드 환경은 연간 지속될 것”이라며 “차별화된 사업장 입지를 갖춘 GKL의 방문객 수 성장으로 연결될 수 있다”고 말했다. 이어 “풍부한 모객 기반은 분기 실적의 하방 경직성을 강화하고 높은 실적 가시성을 확보하게 할 것”이라고 덧붙였다.