이 연구원은 “AI 슈퍼사이클 효과를 톡톡히 누리고 있는 적층세라믹콘덴서(MLCC)와 플립칩 볼그리드 어레어(FC-BGA) 쌍두마차가 시장 기대치를 뛰어넘는 수익성을 기록할 것”이라고 내다봤다.

이어 “MLCC는 100%에 가까운 가동률과 함께 일부 AI 관련 고객사향 가격 인상과 고단가·고수익 제품 중심 상품 믹스 개선 효과가 예상된다”고 말했다.

FCBGA에 대해서는 “기존 고객사 서버 중앙처리장치(CPU) 및 AI 가속기향 수요가 견조한 가운데 북미 초대형 그래픽처리장치(GPU) 제조사향 공급이 예정보다 빠르게 시작됨에 따라 실적 개선 폭이 두드러질 것”이라며 “과거 50% 미만이었던 패키징기판 사업부 내 FCBGA 매출 비중이 60%를 넘어서며 가파른 수익성 개선 효과가 기대된다”고 예상했다.

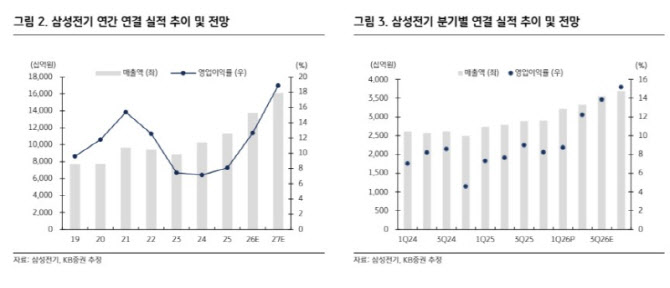

삼성전기의 올해 2분기 매출액은 3조3300억원, 영업이익은 4073억원으로 전년 동기 대비 각각 19%, 91% 증가할 것으로 추정했다. 영업이익은 컨센서스(3788억원)를 상회할 것이라는 전망이다.

이 연구원은 “현재 AI향 핵심 부품은 전례 없는 초호황을 누리고 있다”며 “이를 감안하면2027년 삼성전기 영업이익에 대한 KB증권의 가정은 오히려 보수적인 수준이므로 향후 컨센서스 상향 조정 및 추가적인 주가 상승이 기대된다”고 덧붙였다.