박종렬 흥국증권 연구원은 14일 HD현대(267250)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 37만원에서 40만원으로 상향했다. 전 거래일 종가는 29만 8500원으로, 목표주가 기준 상승 여력은 34.0%다.

(표=흥국증권)

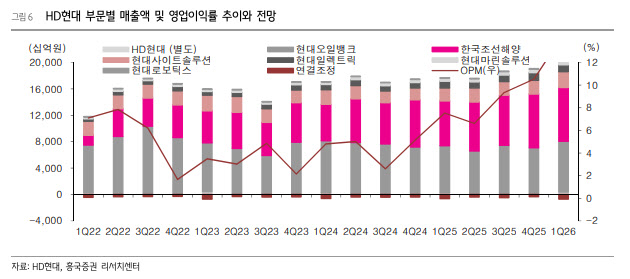

자회사별로는 HD한국조선해양이 고선가·고수익 프로젝트 비중 확대와 생산성 개선 효과를 누렸고, HD현대일렉트릭(267260)은 고수익성 미주향 프로젝트 납품과 전력 부문 수익성 개선이 실적을 뒷받침했다. HD현대(267250)사이트솔루션은 물량 확대와 제품 믹스 개선, 판가 인상, 프로모션 비용 축소, 환율 효과가 반영됐다. HD현대마린솔루션(443060)은 애프터마켓(AM) 내 엔진 비중 확대가 수익성을 지지했고, HD현대오일뱅크는 지정학적 리스크에 따른 정제마진 개선과 재고 관련 이익 실현이 긍정적으로 작용했다.

박 연구원은 올해 HD현대의 연간 실적 전망도 높였다. 2026년 연결 기준 매출액은 83조 2000억원으로 전년 대비 16.7%, 영업이익은 11조 2000억원으로 83.5% 증가할 것으로 예상했다. 이는 기존 전망치보다 상향 조정한 수치다. 박 연구원은 “조선과 전력기기, 건설기계, 선박서비스 등 자회사들의 다각화된 사업 포트폴리오와 글로벌 수요 확대에 따른 견조한 실적 모멘텀이 유지될 것”이라고 전망했다.

사업별 전망도 우호적이라는 평가다. HD한국조선해양은 북미 신규 액화천연가스(LNG) 생산 프로젝트 개발 본격화에 따른 LNG선 발주 증가와 탱커 시황 호조가 기대된다. HD현대일렉트릭은 전력 인프라 시장의 구조적 성장, 제품 다변화, 고부가가치 시장 경쟁력 강화가 실적 개선 요인으로 제시됐다. HD현대사이트솔루션은 건설기계 업황 회복세가, HD현대마린솔루션은 친환경 이중연료(DF) 엔진 유입과 장기서비스계약(LTSA) 수주 확대가 긍정적 요인으로 꼽혔다.

밸류에이션 매력도 여전하다는 판단이다. 박 연구원은 HD현대의 주당 순자산가치(NAV)를 70만 6704원으로 산정하고, 실적 모멘텀과 주주환원, 지배구조 등을 감안해 NAV 대비 할인율 44.0%를 적용했다. 최근 주가 상승에도 현재 주가는 NAV 대비 59.4% 할인돼 있으며, 12개월 선행 기준 주가수익비율(PER)과 주가순자산비율(PBR)은 각각 8.4배, 1.9배 수준이라고 분석했다.

박 연구원은 “1분기 호실적을 바탕으로 연간 양호한 실적 모멘텀이 지속될 가능성이 크다”며 “보유 자사주 소각을 비롯한 주주환원 확대 가능성도 상존한다”고 말했다.