정연승 NH투자증권 연구원은 14일 대한항공의 아시아나 흡수합병 공시와 관련해 “통합 시너지 효과는 4분기 실적부터 기대되며, 중장기 밸류에이션(기업가치) 리레이팅(재평가) 기회로 작용할 전망”이라고 밝혔다.

이어 “신주 규모가 대한항공 전체 주식 수의 5.5%에 불과해 의미 있는 주당 가치 희석 요인은 아니라고 판단한다”고 부연했다.

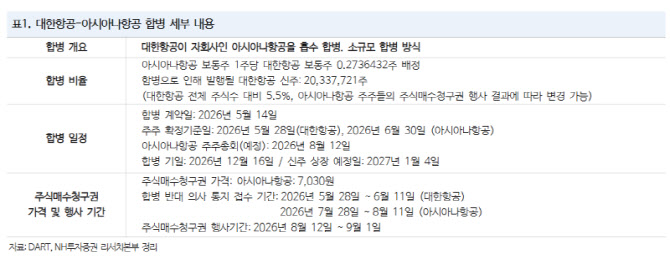

합병 비율은 1:0.2736432로, 아시아나항공 보통주 1주당 대한항공 신주 0.2736432주를 교부하는 구조다. 합병으로 인해 발행될 대한항공 신주는 2037만7721주로, 대한항공 전체 주식수의 5.5% 수준이다. 다만 대한항공이 보유한 아시아나항공 지분과 아시아나항공 자사주는 신주 발행 대상에서 제외된다.

합병 일정은 오는 8월 12일 아시아나항공 주주총회 승인을 거쳐 12월 16일 합병 기일이 확정됐다. 신주 상장 예정일은 2027년 1월 4일이다. 아시아나항공 주식매수청구권 가격은 7030원으로, 행사 기간은 8월 12일부터 9월 1일까지다.

합병 기일인 12월 16일부터 동계 스케줄에서는 통합 운영 형태로 전환될 전망이다. 이후 저비용항공사(LCC)인 진에어·에어부산·에어서울 통합과 한국공항·아시아나에어포트 등 자회사 통합 절차도 순차적으로 진행될 예정이다.

합병 이후에는 항공기 정비, 지상조업, 기내식, 해외 영업망 등 중복 인프라 통합이 가능해진다. 정 연구원은 “고정비 절감과 규모의 경제 효과가 본격화될 전망”이라며 “국제선 네트워크 재편과 환승 수요 확대를 통한 수익성 개선 여력도 충분하다”고 평가했다.

정 연구원은 “합병 법인은 대한민국 항공 시장 내 독보적인 1위 사업자로 자리매김할 전망”이라며 “인바운드 수요 유치, 프리미엄 수요 주도와 실적 안정성 개선이 가능해질 것”이라고 내다봤다. 이어 “시너지 효과가 확인되면서 아시아·태평양 역내 항공사 대비 상대적으로 저평가됐던 대한항공의 밸류에이션도 리레이팅될 전망”이라고 강조했다.