황지원 iM증권 연구원은 “주요 아티스트의 서구권 매출 확대 기반 레버리지 효과가 이번 실적에서도 확인됐다”며 “특히 MD 부문의 전략 변화가 긍정적으로 작용했는데, 트와이스를 시작으로 향후 전사 아티스트의 월드투어 연계 팝업이 개최될 예정”이라고 분석했다.

이어 “기존 콘서트 현장 판매 MD와 차별화된 도시별 MD 라인업이 팬들의 소장 욕구를 자극하며 신규 수익원으로 자리잡고 있다”며 “하반기 스트레이키즈 신규 월드투어 MD 매출액도 상향 조정이 필요하다”고 설명했다.

황 연구원은 “트와이스의 이번 월드투어는 총 78회, 추정 관객 수는 약 210만명으로 직전 투어 대비 각각 53%, 40% 증가했다”며 “이는 K팝 전체에서 BTS 다음으로 큰 규모”라고 평가했다.

또 “직전 스트레이키즈 투어가 56회, 약 200만명을 동원했던 점을 고려하면 향후 투어 규모 확대 기대감이 커질 수밖에 없다”며 “고물가·고환율과 규모의 경제 기반의 높은 영업 레버리지가 기대되는 서구권 투어 재개 시점이 단기적인 주가 상승 모멘텀으로 작용할 것”이라고 전망했다.

2분기부터는 스트레이키즈 캐릭터 ‘SKZOO’ 팝업이 글로벌로 전개되며 실적 공백을 최소화할 것으로 내다봤다.

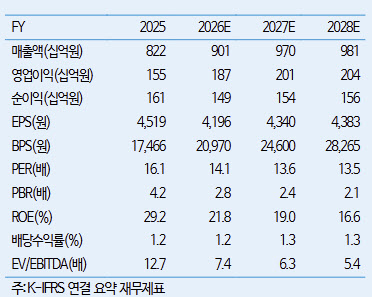

황 연구원은 “MD 매출의 구조적인 성장 가능성을 반영해 2026년 영업이익 추정치를 1872억원으로 기존 대비 10% 상향했다”며 “다만 중장기적으로는 고연차 그룹 의존도를 낮추고 저연차 그룹의 성장성을 증명하는 것이 최우선 과제”라고 짚었다.

1분기 실적도 시장 기대치를 웃돌았다. JYP엔터의 1분기 매출액은 1860억원으로 전년 동기 대비 32% 증가했고, 영업이익은 334억원으로 70% 늘어나 컨센서스(268억원)를 상회했다.

황 연구원은 “트와이스 투어 연계 도시별 팝업 개최에 따른 MD 판매 호조와 스트레이키즈 서구권 구보 판매 지속이 실적 개선을 이끌었다”며 “재계약 이후 고연차 아티스트 활동 증가에도 영업이익률(OPM) 18%를 기록했다”고 말했다.

이어 “MD 매출액은 606억원으로 전년 동기 대비 85% 증가했다”며 “지난해 스트레이키즈 대규모 월드투어 이후 또 다시 600억원을 웃도는 호실적을 기록했다”고 덧붙였다.