이기훈 하나증권 연구원은 15일 보고서에서 “4분기에 이어 1분기 실적도 연달아 부진했지만, 4월부터 이미 가파른 회복을 보이고 있다”며 “한일령 수혜와 롤링 경쟁력 강화로 사상 최대 매출액 경신이 재개될 것”이라고 말했다. 투자 의견은 ‘매수’, 목표주가는 2만 8000원을 유지했다. 전날 종가 기준 현재 주가는 1만 9840원으로, 2027년 예상 주가수익비율(PER) 약 13배 수준이라고 평가했다.

(표=하나증권)

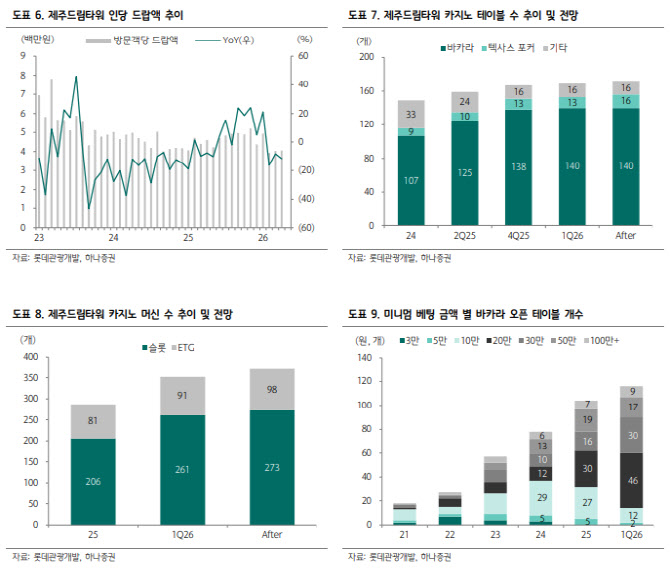

카지노 부문 매출은 1186억원으로 40% 늘었다. 드랍액은 6505억원으로 35% 증가했고, 홀드율은 18.2%로 0.7%포인트 상승했다. 콤프 비중은 약 45%로 집계됐다. 여행 부문은 크루즈 매출 반영 시점 차이로 183억원을 기록해 16% 감소했다. 비용 측면에서는 인건비가 348억원으로 25% 증가했다. 최근 1년간 인력이 약 360명 늘었고, 지난해 9월 임금 5% 인상 효과가 반영된 영향이다.

이 연구원은 1분기 실적 부진보다 4월 이후 회복세에 주목했다. 비수기인 1분기 월평균 카지노 매출액은 약 400억원이었지만, 4월 매출은 488억원으로 전년 동기 대비 49% 증가했다. 같은 기간 드랍액은 13% 늘었고, 홀드율은 20.6%로 4.9%포인트 상승했다.

이 연구원은 테이블 구성 변화가 홀드율 개선으로 이어지고 있다고 봤다. 롯데관광개발은 지난해 대비 5만~10만원 테이블을 줄이고, 마카오 평균 수준인 20만~30만원 테이블을 확대하고 있다. 이는 단순 방문객 증가뿐 아니라 인당 드랍액과 수익성 개선으로 이어질 수 있는 요인이다.

5월부터 본격화되는 롤링 사업 확대도 핵심 모멘텀으로 꼽혔다. 이 연구원은 “마카오와 한국의 높은 세율 차이로 마카오보다 더 높은 롤링 커미션을 제공할 수 있어 경쟁력이 높다”고 설명했다. 롯데관광개발은 이를 위해 관련 팀을 강화하고 있으며, 6월부터 마카오~제주 노선도 재운항될 예정이다.

이 연구원은 롤링 사업 확대가 연간 카지노 매출 1000억원 이상의 추가 성장 동력이 될 수 있다고 전망했다. 여기에 올해 포커 테이블 3개와 슬롯머신·전자테이블게임(ETG) 약 80대 확대도 예정돼 있다.

재무 부담 완화 가능성도 긍정적으로 평가했다. 이 연구원은 “하반기부터 조기 리파이낸싱이 가능한 만큼 구조적 이자 비용 감소도 기대된다”고 설명했다. 하나증권은 롯데관광개발의 금융비용이 2026년 1258억원에서 2027년 998억원, 2028년 748억원으로 줄어들 것으로 추정했다.

하나증권은 롯데관광개발의 올해 매출액과 영업이익을 각각 7479억원, 1926억원으로 전망했다. 내년엔 매출액 8178억원, 영업이익 2212억원으로 실적 개선세가 이어질 것으로 내다봤다. 순이익 역시 올해 633억원에서 내년 1193억원으로 증가할 것으로 추정했다.