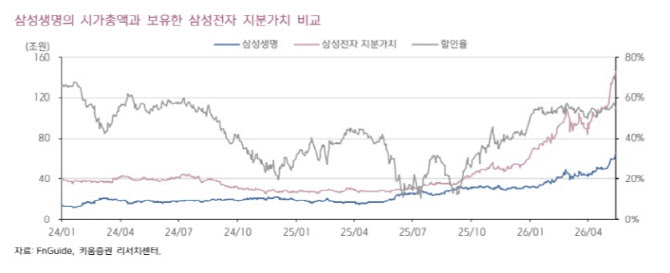

안 연구원은 “삼성생명 시가총액을 보유 삼성전자 지분가치와 비교한 할인율은 현재 60%로 최근 1년 내 가장 높은 수준”이라며 “같은 기간 평균 할인율은 38%였으며 상법 개정 기대감이 부각되던 작년 2분기에는 10%대까지 축소된 적도 있었다”고 설명했다.

이어 “지분가치가 부각될 수 있는 이벤트가 발생할 경우에는 할인율 축소에 따른 추가적인 주가 상승을 기대할 수 있을 것”이라며 “올해 큰 폭의 이익 증가가 예상되며 삼성전자 특별배당이 현실화할 경우 배당수익 증가를 통한 추가적인 이익 개선도 기대할 수 있다”고 강조했다.

삼성생명은 올해 1분기 지배주주순이익이 1조2036억원으로 전년동기대비 89% 증가하며 컨센서스(시장예상치)를 60% 상회했다. 안정적인 보험손익을 기록한 가운데 일회성 요인이 반영된 투자손익이 큰 폭으로 상승한 영향이다.

삼성생명의 보험손익은 전년동기대비 8% 감소한 2565억원을 기록했다. 보험계약마진(CSM) 상각익은 CSM 성장에 힘입어 같은 기간 2% 증가했다. 예실차는 전년동기 -64억원 대비 -811억원으로 악화됐다.

안 연구원은 “예실차 부진은 사업비예실차 악화가 전년동기 399억원에서 1분기 -248억원으로 악화된 영향”이라며 “퇴직금 관련된 부채가 일회성 요인으로 반영된 영향”이라고 말했다.

그러면서 “신계약 CSM은 같은 기간 29% 증가한 8486억원이었는데 건강 상품 판매 중심 전략이 이어지면서 전년동기대비 물량과 CSM 배수가 모두 개선됐다”며 “분기말 CSM 잔액은 전분기 말 대비 3.2% 증가한 13조 6472억원을 기록했다”고 덧붙였다.