안현국 한화투자증권 연구원은 15일 월간 모델포트폴리오(MP) 전략 보고서에서 “반도체는 2016년 사이클을 이제 넘어선 듯하다”며 “실적 기반으로 탄탄한 상승이지만 유일하게 우려되는 점은 쏠림 극대화”라고 말했다. 그는 “하반기에는 반도체가 더 싸지고 비반도체는 더 비싸질 것”이라며 “하반기 기회는 비반도체, 비IT에 있을 것”이라고 전망했다.

(표=한화투자증권)

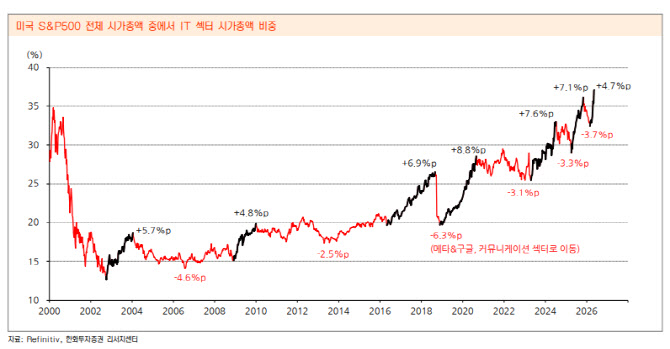

다만 문제는 속도보다 ‘쏠림’이다. 미국 S&P500 전체 시가총액에서 IT 섹터가 차지하는 비중은 현재 37.1%로 사상 최고치 수준이다. 지난해 10월 36.1%까지 오른 뒤 약 5개월간 기간 조정을 거쳤지만, 올해 3월 이후 반등 속도는 지난해 4~10월 상승 속도보다 더 빨랐다. 안 연구원은 “2018년처럼 새로운 섹터가 등장하며 IT 비중이 낮아지는 경우가 없다면 과도한 쏠림은 IT가 오를 때마다 부담으로 여겨질 것”이라고 짚었다.

외국인과 연기금의 반도체 매도 역시 한국 증시 이탈보다는 위험관리 성격이 강하다고 봤다. 특정 섹터 비중이 커지면 변동성이 높아질 때 전체 포트폴리오와의 상관계수가 높아지고, 분산투자 효과가 약해지기 때문이다. 안 연구원은 “큰돈을 운용하는 투자자들은 포트폴리오 위험을 관리하기 위해 분산투자 효과를 유지하려고 노력한다”며 “외국인과 연기금의 반도체 매도가 지속되는 이유도 이와 무관하지 않다”고 설명했다.

수급 측면에서도 초대형주 중심의 일시적 공백 가능성을 제기했다. 한국판 다우지수로 불리는 KTOP30 구성 종목의 일간 거래대금은 43조원까지 상승했다. 과거 거래대금이 폭증한 뒤에는 1~2개월 동안 증권사 고객예탁금이 감소하면서 일시적인 수급 공백이 나타난 사례가 있었다는 분석이다.

반대로 비반도체 개별주의 흐름은 아직 과하지 않다고 판단했다. 반도체가 주도하는 코스피200은 미·이란 전쟁 저점 이후 회복 속도가 지난해 관세 충격 이후보다 5배 이상 빠르지만, 개별주 흐름을 더 잘 반영하는 코스피200 동일가중지수는 지난해 충격 이후와 유사한 속도로 회복 중이라고 분석했다. 이는 대형 반도체를 제외한 종목군의 상승 여력이 남아 있다는 의미로 해석된다.

안 연구원은 반도체가 가진 세 가지 키워드로 구조적 성장, 펀더멘털, 수급을 제시했다. 이어 비반도체 안에서는 조선과 방산이 구조적 성장, 은행이 펀더멘털, 로봇·바이오·2차전지·중국 소비주가 수급 측면에서 순환할 수 있다고 봤다. 특히 한국의 1분기 국내총생산(GDP) 성장률이 3.6%로 2021년 이후 최고치를 기록하며 미국·유로존·일본을 웃돈 점을 들어 “한국 펀더멘털이 부각됐던 시기에는 은행주 역시 시장보다 아웃퍼폼했던 기억이 있다”고 분석했다.

중국 소비 관련주도 관심 대상으로 제시했다. 중국 소비 기여도가 최근 4개 분기 연속 하락한 만큼 향후 1년간 경기 부양 기대가 커질 수 있다는 이유에서다. 안 연구원은 한한령 해제 기대감과 맞물려 엔터주와 1세대 화장품주 등에 관심을 가질 필요가 있다고 봤다.

한화투자증권은 이번 모델포트폴리오에서 자동차, 필수소비재, 미디어·교육, 소매, 디스플레이, 통신서비스, 건강관리, IT하드웨어 등의 비중 확대를 제안했다. 반면 반도체는 시가총액 비중 50.2% 대비 제안 비중을 47.0%로 낮췄다. 종목별로는 LG이노텍(011070)을 신규 편입했고, 삼양식품(003230)·하이브(352820)·호텔신라(008770)·CJ(001040)·기아(000270)·NH투자증권(005940)·KT(030200)·에이피알(278470)·한국항공우주(047810)·현대차(005380) 등을 비중 확대 종목군으로 제시했다.