박종렬 흥국증권 연구원은 15일 보고서에서 “2026년에는 SK인텔릭스의 실적 정상화와 정보통신, 워커힐, 스피드메이트, 엔코아 등 전 부문의 고른 성장이 가능할 전망”이라며 “기존 사업 수익성 강화와 사업모델 혁신을 지속 추진하고 있다”고 말했다. SK네트웍스의 14일 종가는 7900원으로, 목표주가 기준 상승 여력은 26.6%다.

(표=흥국증권)

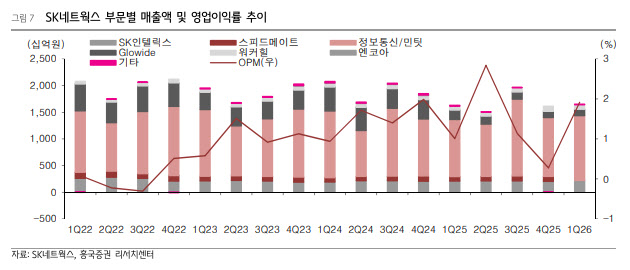

수익성 개선 폭은 매출 성장률보다 컸다. 박 연구원은 “외형 성장에 비해 영업이익 증익 폭이 큰 것은 주력 사업인 정보통신과 워커힐이 전망치를 큰 폭으로 상회한 가운데, SK인텔릭스도 견조한 이익 창출을 기록했기 때문”이라고 설명했다. 정보통신 부문은 마케팅 비용 집행 시기 조율과 SK네트웍스서비스 비경상 비용의 기저효과가 반영됐다. 워커힐은 인바운드 수요 확대에 따른 객실, 식음료(F&B), 대외사업 호조가 실적 개선을 이끌었다.

SK인텔릭스도 렌탈 계정 수 증가와 가입자당평균매출(ARPU) 향상에 힘입어 견조한 흐름을 보였다. 다만 스피드메이트는 대외 환경 악화와 내수 경쟁 심화, Glowide는 미국 관세 영향과 내수 경쟁 과열, 엔코아는 일회성 비용 영향으로 다소 부진했다.

흥국증권은 올해 SK네트웍스의 연결 기준 매출액을 7조 3000억원으로 전년 대비 7.5% 증가할 것으로 전망했다. 영업이익은 1238억원으로 43.5% 늘어날 것으로 추정했다. 이는 기존 추정치를 상향 조정한 수치다. 박 연구원은 “주력 사업인 SK인텔릭스는 그동안 신사업에 따른 초기 비용으로 부진했지만, 2026년부터 정상화될 것”이라고 내다봤다.

부문별로는 SK인텔릭스의 올해 매출액이 8800억원, 영업이익이 760억원으로 개선될 것으로 예상했다. 정보통신·민팃 부문은 매출액 5조 110억원, 영업이익 850억원으로 전망했다. 워커힐은 인바운드 수요 회복에 힘입어 매출액 3540억원, 영업이익 280억원을 기록할 것으로 봤다.

목표주가 상향은 실적 추정치 상향과 밸류에이션 조정이 반영됐다. 흥국증권은 SK네트웍스의 적정주가를 가치합산방식으로 산출했다. 영업가치 산정에는 최근 3년 평균치인 EV/EBITDA 7.4배를 적용했다.

박 연구원은 최근 주가 상승에도 SK네트웍스가 여전히 저평가 구간에 있다고 평가했다. 그는 “최근 주가 상승에도 12개월 선행 기준 주가순자산비율(PBR)은 0.6배로 여전히 저평가돼 있다”며 “컬리 지분율 2.8%를 보유하고 있는데, 컬리가 기업공개(IPO)를 진행 중인 점도 긍정적으로 작용한다”고 덧붙였다.