(사진=흥국증권)

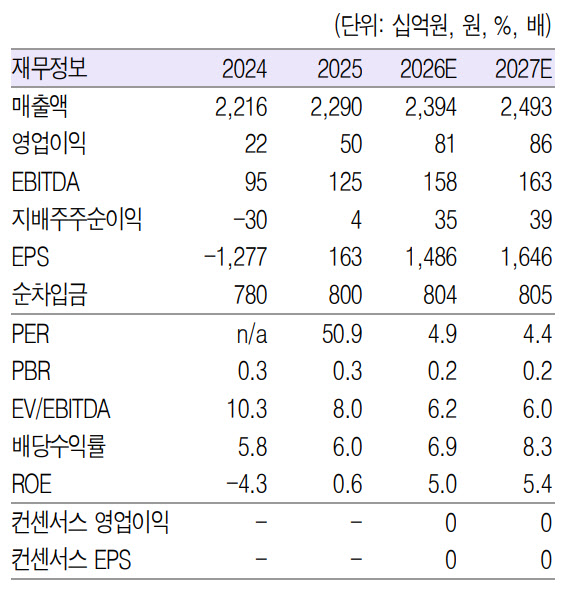

한솔제지는 1분기 연결기준 매출액 5598억원(전년 대비 -2.8%), 영업이익 112억원(-44.9%)으로 당초 전망치를 하회한 부진한 실적을 기록했다. 박 연구원은 “연결 자회사(한솔아메리카)의 영업손실 축소에도 불구하고, 별도 부문의 수익성 약화 때문”이라고 짚었다.

그러면서 “인쇄용지(수출 부문의 견조한 이익창출에도 내수 부문 적자 전환), 산업용지(내수 부문 수익성 둔화, 수출 부문 소폭 적자 전환), 특수지(내수부문 수익성 개선된 반면 수출 부문 해상운임 상승과 경쟁심화로 수익성 둔화) 등에 따른 결과”라며 “다만, 제지부문의 실적은 지난해 4분기를 저점으로 회복세로 전환되고 있다는 점은 긍정적”이라고 평가했다.

그는 “중동전쟁 장기화 영향으로 펄프를 비롯한 주요 원부자재 가격 상승과 물류비 등의 원가 상승을 제품 판매가격 인상으로 대응하고 있다”며 “글로벌 경쟁사들도 가격인상을 단행하고 있어서 판가 인상은 순조롭게 진행될 전망”이라고 내다봤다.

아울러 “인쇄용지 부문의 영업이익은 점진적으로 증대될 것이고, 특수지의 경우 미국 로컬 업체들의 판가 인상 추세에 대응하고 미국 이외의 지역에서도 판가 인상을 단행할 것”이라며 “산업용지는 고지가격 하향 안정에 따른 마진 스프레드 확대와 함께 동남아 시장에서 판가 인상 등으로 수익성 개선이 지속가능할 것”이라고 강조했다.

올해 연간 연결기준 매출액 2.4조원(전년 대비 +4.5%), 영업이익 808억원(+61.9%)으로 수정 전망했다. 그러면서 “지난 4월 공정위로부터 인쇄용지 내수 판매가격 담합행위에 대한 제재에 따라 과징금 1400억원 부과를 결정 받은 상태이나, 최종 부과 금액은 변경 가능성이 있다”고 덧붙였다.