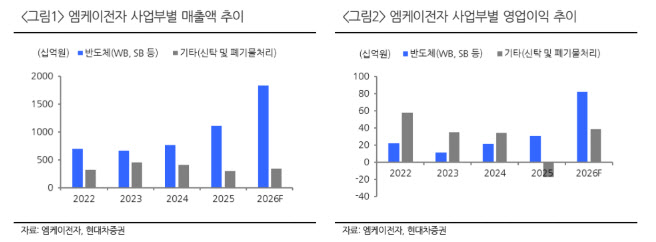

김종배 현대차증권 연구원은 “1분기 반도체 부문 영업이익은 160억원으로 추정치를 상회하는 서프라이즈를 기록했다”며 “국내와 중국 법인 모두 메모리 사이클 회복과 함께 양적·질적 성장세를 이어가고 있다”고 분석했다.

1분기 별도 기준 매출액은 2887억원으로 전년 동기 대비 85.9% 증가했고, 영업이익은 86억원으로 136.7% 늘었다. 특히 금 와이어(Gold Wire) 판매량이 증가한 가운데 3월 이후 금 가격과 환율 영향으로 수익성도 개선된 것으로 파악됐다.

2분기 실적 성장세는 더욱 가팔라질 전망이다. 현대차증권은 엠케이전자 2분기 별도 기준 매출액 3349억원, 영업이익 124억원을 전망했다. 중국 법인을 포함한 반도체 부문 영업이익은 205억원으로 전년 동기 대비 297.3% 증가할 것으로 예상했다.

AI 서버 확대에 따른 메모리 수요 증가도 핵심 성장 동력으로 꼽혔다. 중국 법인 성장세도 주목된다. 중국 내 시스템 반도체 수요 증가와 글로벌 OSAT 공급망 확대에 힘입어 고수익성 도금 와이어 판매가 빠르게 늘고 있다는 분석이다.

김 연구원은 “후공정 소재 업체들의 평균 밸류에이션과 비교하면 엠케이전자의 2026년 예상 주가수익비율(PER)은 여전히 저평가 구간”이라며 “Pd Alloy와 Paste 등 신사업 확대까지 감안하면 추가적인 밸류에이션 확장 가능성이 높다”고 판단했다.