임희연 신한투자증권 연구위원은 19일 보고서에서 “올해의 대규모 증익에 힘입어 자본 축적과 레버리지 활용 여력이 동시에 확대되며 WM, IB, S&T 등 다양한 수익원에서 이익을 재창출하는 구조”라며 “주식시장 상승 구간에서 베타가 높은 증권주 분할 매수 전략이 유효하다”고 밝혔다. 업종 투자 의견은 ‘비중 확대’를 유지했고, 최선호주로는 키움증권(039490)과 한국금융지주(071050)를 제시했다.

(표=신한투자증권)

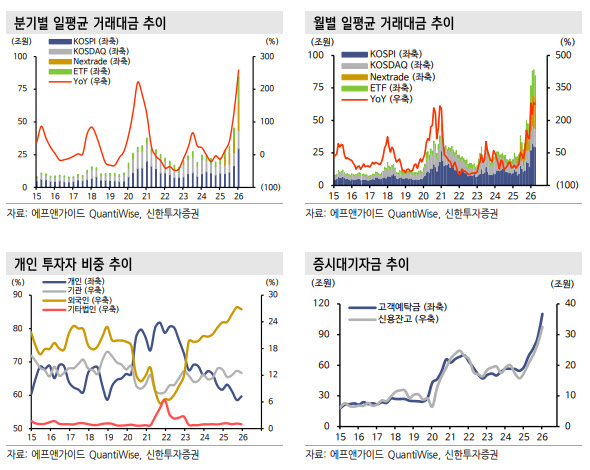

코스피가 밴드 상단에 근접하는 최상의 시나리오에서는 거래대금이 더 커질 것으로 봤다. 신한투자증권 투자전략팀은 하반기 코스피 밴드를 7000~9300선으로 제시했다. 임 연구위원은 “코스피가 밴드 상단에 근접하는 최상의 시나리오에서는 ETF 제외 기준 112조 1000억원, ETF 포함 기준 140조 1000억원의 일평균 거래대금이 가능하다”고 분석했다.

거래대금 확대를 뒷받침할 구조적 변수로는 회전율 상승을 꼽았다. 하반기 한국거래소(KRX)의 프리마켓·애프터마켓 신설과 코스닥 승강제가 거래 회전율을 끌어올릴 수 있다는 판단이다. 현재 ETF는 넥스트레이드에서 거래되지 않고 있어 KRX가 프리마켓과 애프터마켓을 도입하면 ETF의 장외 거래 수요도 확대될 가능성이 있다고 봤다.

코스닥 승강제도 거래 활성화 요인으로 제시했다. 임 연구위원은 “코스닥 승강제는 궁극적으로 코스닥 전반의 밸류에이션을 정상화시키고 기관 및 외국인 자금 유입을 원활하게 해 장기 투자 시장으로의 신뢰도를 높이는 요인”이라며 “프리미엄 시장 편입 기대 종목에는 선제적 매수세가 유입되고, 관리군 편입 또는 퇴출 위험 종목에는 포트폴리오 조정 수요가 발생하며 종목별 거래 회전율이 높아질 전망”이라고 설명했다.

거래대금 추정치 상향에 따라 커버리지 증권사의 이익 추정치와 목표주가도 올라갔다. 임 연구원은 2026년 지배주주순이익 추정치를 미래에셋증권 3.6%, 한국금융지주 5.6%, NH투자증권 7.8%, 삼성증권 13.8%, 키움증권 9.8% 각각 상향했다.

목표주가도 조정했다. 미래에셋증권(006800) 목표주가는 7만원에서 7만 6000원으로 8.7% 올렸고, 한국금융지주는 35만원에서 37만원으로 5.7% 상향했다. 삼성증권(016360)은 15만 5000원에서 16만원으로 3.2% 높였다. NH투자증권(005940)과 키움증권 목표주가는 각각 4만 4000원, 60만원으로 제시했다.

실적 전망도 큰 폭으로 개선됐다. 임 연구원은 미래에셋증권의 올해 지배주주순이익을 전년 대비 94.1% 증가한 3조 465억원으로 예상했다. 같은 기간 한국금융지주는 56.9% 늘어난 3조 1709억원, NH투자증권은 54.6% 증가한 1조 5944억원, 삼성증권은 71.8% 늘어난 1조 7306억원, 키움증권은 53.6% 증가한 1조 7104억원을 기록할 것으로 전망했다.

임 연구위원은 “지금은 일시적 업황 호조보다는 자본시장 성장과 증권사 비즈니스 모델 고도화에 따른 구조적 변화로 해석할 필요가 있다”고 강조했다.