[이데일리 김정훈 기자]

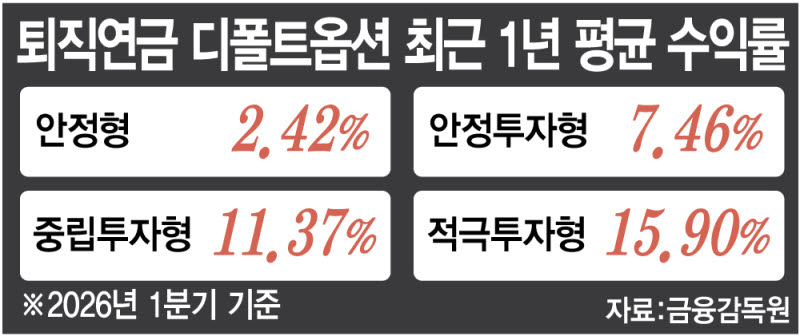

18일 금융감독원에 따르면 올해 1분기 퇴직연금 디폴트옵션 상품의 최근 1년 평균 수익률은 9.72%로 집계됐다. 지난해 1분기(5.38%)와 비교하면 4%포인트 이상 늘어난 수준이다. 올 1분기 국내 증시가 강세를 보이면서 수익률 개선에 기여한 것으로 해석된다.

다만 상품 유형별 격차는 뚜렷하게 나타났다. 원리금 보장형인 ‘안정형(초저위험)’ 상품의 수익률은 2.42%로 시중은행 정기예금 금리 2.93%(3월 기준)보다 낮은 수준이다. ‘적극투자형(고위험)’ 상품의 1년 수익률(15.90%)과는 5배 이상 차이가 벌어졌다. 디폴트옵션 적립액 중 84.5%가 초저위험 상품에 쏠려 있다는 점을 고려하면 수익률 제고라는 디폴트오션의 도입 취지와 반대되는 흐름이다.

디폴트옵션은 퇴직연금 가입자가 일정 기간 아무런 운용 지시를 내리지 않으면 사전에 정해둔 기본값에 따라 자금을 운용하는 제도다. 미국·영국·호주 등 이른바 ‘퇴직연금 선진국’에서 보편화한 제도로 2022년 7월 국내에도 처음 시행됐다. 퇴직연금을 굴리지 않고 방치하는 가입자가 많다는 문제의식에서다.

하지만 선진국과 달리 디폴트옵션에 원리금 보장형 상품을 포함하면서 효과는 빛이 바랬다. 디폴트옵션을 도입한 주요국 중 원리금 보장형을 선택할 수 있도록 한 국가는 한국과 일본뿐이다.

호주 퇴직연금인 ‘슈퍼애뉴에이션’의 경우 디폴트옵션의 투자성향이 전체 투자 상품 대비 공격적이다. 호주 건전성감독청(APRA)에 따르면 마이슈퍼는 2023년 기준 안전자산과 위험자산 비중이 2대 8 수준이며 주식 비중은 53%다. 슈퍼애뉴에이션 전체 자산배분(안전자산 3, 위험자산 7) 및 주식 비중(49%)보다 높다.

◇“제도 도입 효과 못봐…옵트아웃 전환해야”

국내 퇴직연금은 ‘디폴트’의 개념 자체도 무력화됐다는 지적이다. 가입자가 사전에 상품을 지정해야만 디폴트옵션이 작동하는 ‘옵트인’ 방식으로 설계돼 있기 때문이다. 반면 미국의 401k나 호주의 슈퍼애뉴에이션 제도는 사전 선택 없이 자동 투자하는 ‘옵트아웃’ 방식을 적용한다. 가입자가 별도로 지시하지 않으면 타깃데이트펀드(TDF) 등 자산 배분형 상품에 자동 투자되는 방식이다.

자본시장연구원에 따르면 401k 가입자의 80%는 디폴트옵션을 활용하고 있으며 이중 85%는 TDF를 운용 중이다. 401k는 선택적 탈퇴가 가능함에도 옵트아웃 방식의 자동 투자가 높은 수익률로 이어지면서 이를 유지하는 비중이 높게 나타난 것으로 해석된다.

국내에서도 디폴트옵션 제도 개편 필요성에 대한 목소리가 커지고 있다. 옵트아웃 방식을 도입해 실질적인 자동 투자가 이뤄지도록 하고 원리금 보장형 상품을 디폴트옵션 대상에서 제외해야 한다는 지적이다. 다만 원금 손실에 대한 투자자들의 거부감이 크고 투자자 보호 규제가 강한 국내 투자 문화 특성상 쉽지 않을 것이라는 의견도 제기된다.

남재우 자본시장연구원 펀드·연금실장은 “‘원리금 보장 상품이 포함된 선택형 디폴트옵션’이라는 구조적 제약으로 인해 기대했던 제도 도입 효과를 보지 못하는 상황”이라며 “현행 (가입자와 금융회사 간) 계약형 지배구조에서는 자본시장법에서 규율하는 투자자 보호 장치에 부합하는 온전한 형태의 디폴트옵션을 설계하는 것이 거의 불가능하다”고 지적했다.

황성엽 금융투자협회 회장도 지난 4월 ‘취임 100일 기자간담회’에서 디폴트옵션의 개선 필요성을 강조했다. 그는 “현재 디폴트 옵션 적립금의 85%가 여전히 정기예금 등 안정형 상품에 집중돼 있어 제도 본연의 취지인 적극적 운용이 퇴색됐다”며 “옵트아웃 방식으로 전환하는 등 투자형 중심의 포트폴리오로 재설계하는 방안을 당국과 긴밀히 협의해 나갈 방침”이라고 전했다.