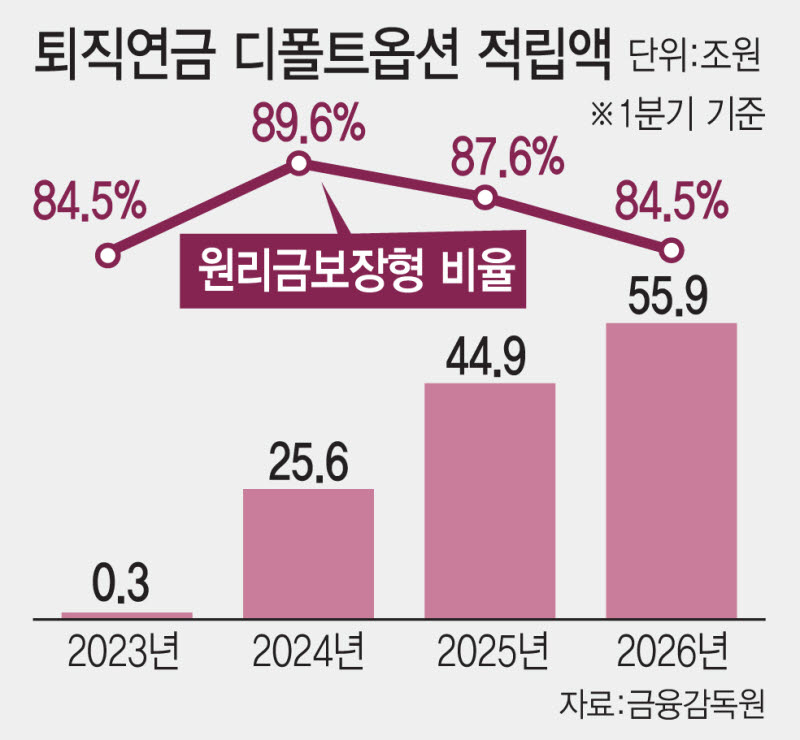

한국과 미국 퇴직연금의 최근 5년(2019~2023년) 평균 수익률 격차다. 약 5배에 육박하는 수익률 차이가 벌어진 건 디폴트옵션(사전지정운용제도)의 운용 방법 차이가 주효했다는 게 전문가들의 공통된 견해다. 미국과 달리 한국은 사전 선택 없이는 자동 투자가 불가하며 옵션 내 원리금 보장형을 허용해 저수익 상품에 적립금이 방치되고 있다는 지적이다.

[이데일리 김일환 기자]

디폴트옵션은 퇴직연금 수익률을 끌어올리기 위해 지난 2022년 7월 도입됐다. 이후 약 4년간 적립금 규모는 크게 증가했으나 수익률 제고라는 도입 취지 달성에는 실패했다는 평가다. 특히 미국·영국·호주 등 이른바 ‘퇴직연금 선진국’과 달리 원리금 보장형을 선택지에 포함한 탓에 수익률 개선에 한계가 있다.

전문가들은 디폴트옵션 선택지에서 원리금 보장형 상품을 제외하고 사전선택 없이도 자동 투자되는 ‘옵트아웃’ 방식으로 전환해야 한다고 한목소리를 낸다. 정부도 디폴트옵션 실효성 제고 방안을 검토 중이다. 제도 도입 이후 처음으로 디폴트옵션 상품 평가를 실시해 미흡한 부분을 관리·보완한다는 방침이다.

고용노동부 관계자는 “사전지정운용방법 평가를 위해 전문 평가단을 꾸리고 있으며 조만간 평가를 수행할 계획”이라며 “성과저조 사유를 파악하고 성과개선 방안을 강구하는 데 초점을 맞췄다”고 말했다.