강대승·조준기 SK증권 연구원은 20일 ‘하이볼(High Vol)로 한잔 더’라는 제목의 하반기 주식시장 전망 보고서를 통해 “한국 시장에서 강세장=저변동성이라는 공식은 깨졌다”며 “변동성 측면에서 한미 디커플링이 발생하고 있다”고 진단했다.

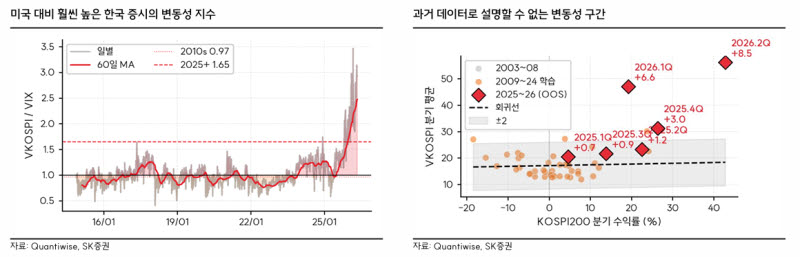

미국에서는 스탠다드앤드푸어스(S&P) 500이 신고가를 경신하는 가운데 공포지수(VIX)는 평년 수준인 15~20을 유지하는 정상 모델이 작동 중이다. 반면 한국 코스피200지수가 사상 최고치를 갈아치우면서도 한국 변동성 지수인 브이코스피(VKOSPI)가 동반 급등하는 비정상적 현상이 나타나고 있다.

여기에 세계 10위권 파생상품 시장으로 외부 충격에 따른 쏠림 강화와 레버리지·인버스 ETF의 AUM과 거래대금 비중이 미국 대비 4배 이상 높아 이 역시 종가 변동성을 구조적으로 증폭시키는 요인이란 분석이다. 국내 ETF 시장의 레버리지·인버스 ETF AUM 비중은 5.48%로 미국(1.28%) 대비 4배 이상 높다.

홍콩 증시에 상장된 SK하이닉스 2배 레버리지 ETF(7709 HK)는 글로벌 단일 종목 레버리지·인버스 ETF 전체 2위, 삼성전자 2배 레버리지 ETF(7747 HK)도 6위에 위치해 있다. 양사 AUM 합산은 각각 55억8342만달러, 16억1351만달러 수준이다.

조 연구원은 “하반기에도 증시 방향성과 무관하게 고변동성 고착화를 예상하며 변동성에 대해서도 임계값을 재정의할 필요가 있다”고 밝혔다. 평년 50선이 패닉의 기준점이었다면 현재 국면에서는 종가 60 이상이 위기, 70 이상은 패닉, 장중 80 이상은 극단으로 받아들이는 것이 적절하다는 진단이다.

나아가 ETF 시장 자금 유입이 지속되는 한 대형주 우위가 이어질 것으로 내다봤다. 또 “반도체 비중확대=고변동성 포지셔닝”이라는 점도 염두에 둬야 한다고 강조했다.

쏠림 구조가 깨지는 경로는 두 가지다. 하나는 미국 경기 회복으로 AI 이외 산업의 투자 매력이 올라오는 다변화 전환이다. 이 경우 화장품, 미국 정책 수혜주 등 다변화 수혜 섹터에 기회가 생길 것으로 기대되나, 반도체에서 자금이 분산되며 지수 자체의 상승력은 둔화될 가능성이 있다는 설명이다.

다른 하나는 위험자산 선호 심리 훼손에 따른 부정적 붕괴다. “위험자산 선호 심리 견조 여부를 판단하기 위해 신용잔고의 감소 전환, 미국 저축률 급등(고소득층 심리 위축 신호), 통화정책 불확실성 확대 시 주식시장의 하락 반응 등을 활용할 것을 추천한다”고 말했다.

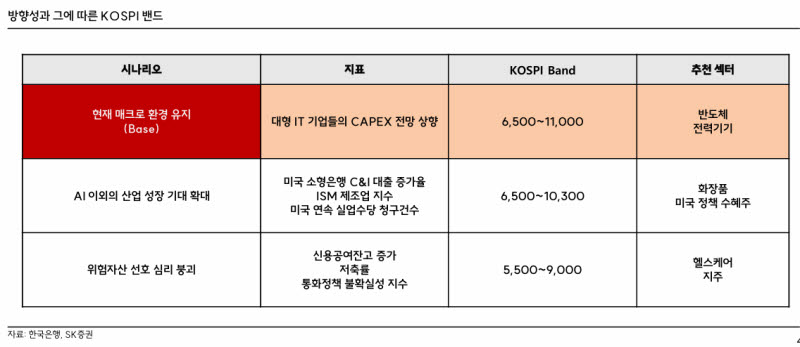

하반기 시나리오별 코스피밴드와 추천 섹터는 △현재 매크로 환경 유지(기본) 시나리오 6500~1만1000포인트(추천섹터: 반도체·전력기기) △AI 이외 산업 성장 기대 확대 시나리오 6500~1만300포인트(화장품·미국 정책 수혜주) △위험자산 선호 심리 붕괴 시나리오 5500~9000포인트(헬스케어·지주) 등으로 제시됐다.