주영훈 NH투자증권 연구원은 20일 보고서를 통해 “동사는 백화점과 면세점이라는 두 축을 기반으로 가장 강한 매출 수혜가 기대되며 이에 따른 재평가 구간에 진입했다”고 밝혔다.

목표주가 상향의 주요 배경 중 하나는 밸류에이션 산정 방식 변경이다. 신세계는 지난 1분기 자사주 20만주 소각을 진행했으며, 현재도 유통 기업 중 가장 많은 자사주(7.2%)를 보유하고 있다. 3차 상법 개정에 따라 보유 자사주 소각이 의무화될 예정인 만큼 NH투자증권은 밸류에이션 기준을 기존 발행주식수 기반에서 자사주를 모두 차감한 유통주식수(876만8000주) 기준으로 변경했다. 백화점에는 목표 주가수익비율(PER) 15배, 면세점에는 21배를 적용했다.

주 연구원은 “가파른 주가 상승에도 불구하고 실적 개선이 동반되고 있어 밸류에이션 부담(PER 13.6배)이 높지 않다”고 설명했다.

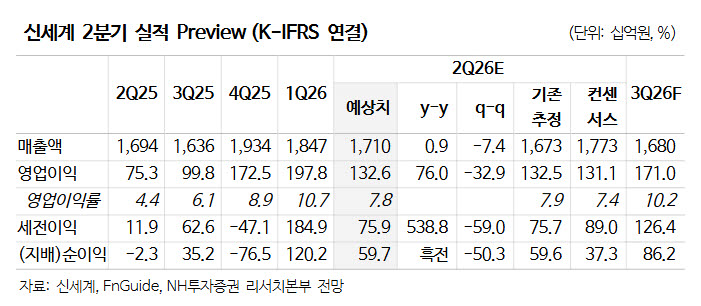

NH투자증권은 올해 신세계의 연결 매출액과 영업이익을 각각 7조1752억원(전년 대비 +3.5%), 7355억원(전년 대비 +53.2%)으로 역대 최고 실적을 기록할 것으로 전망했다.

백화점 부문 영업이익은 4968억원으로 전년 대비 22.4% 증가할 것으로 예상됐다. 주 연구원은 “자산효과 및 방한 외국인 증가가 동시에 이루어지며 백화점 산업 매출 성장이 가파른 가운데 동사는 주요 점포 리뉴얼 효과를 통해 차별화된 성과를 보여주는 중”이라고 분석했다.

면세점 부문의 실적 개선도 주목할 부분이다. 신세계디에프는 2025년 영업손실 74억원에서 2026년 영업이익 925억원으로 흑자 전환이 예상된다. 시내점 수익성 반등과 함께 영업손실의 대부분을 차지하던 DF2권역 사업 철수 효과가 본격 반영되는 데 따른 것이다.

주 연구원은 “면세점 부문이 연간 영업이익 1000억원 규모의 사업으로 변모할 것”이라며 “의류 판매 호조에 따른 자회사(신세계인터내셔날, 라이브쇼핑) 반등도 고무적”이라고 평가했다.