유지웅 다올투자증권 연구원은 “보스턴다이내믹스(BD) 공급망 내 핵심 부품 업체로서 높은 밸류에이션 재평가 가능성이 열려 있다”며 “휴머노이드 로봇 시장 확대와 함께 현대모비스의 기업가치 프리미엄이 본격화될 것”이라고 분석했다.

핵심은 휴머노이드 부품 공급 확대다. 현대모비스는 현대차그룹 로봇 계열사 보스턴다이내믹스에 액추에이터와 감속기, 전력 스택 등 핵심 부품을 공급 중인 것으로 추정됐다. 다올투자증권은 휴머노이드 양산이 본격화되는 2031년 이후 로봇 부품 매출이 빠르게 증가할 것으로 전망했다.

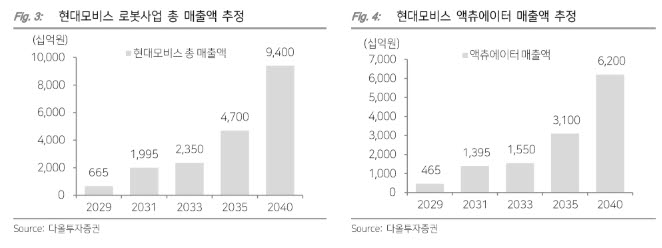

특히 액추에이터 매출 성장 가능성이 크다는 분석이다. 유지웅 연구원은 “휴머노이드 로봇 ‘아틀라스(Atlas)’에 약 31개의 액추에이터가 탑재되는 것으로 추정된다”며 “양산 확대 시 액추에이터 평균판매단가(ASP) 상승과 함께 매출 성장세가 본격화될 것”이라고 설명했다.

다올투자증권은 현대모비스의 휴머노이드 관련 매출이 2029년 665억원에서 2035년 4700억원, 2040년에는 9400억원까지 확대될 것으로 추정했다. 이 가운데 액추에이터 매출만 2040년 6200억원 수준에 이를 것으로 전망했다.

지배구조 개편 가능성도 핵심 투자 포인트로 제시됐다. 현대모비스와 현대차 간 벌어진 시가총액 괴리와 순자산가치(NAV) 할인율 축소 필요성이 커지고 있다는 분석이다. 특히 보스턴다이내믹스 기업가치 상승 시 현대모비스가 수혜를 받을 가능성이 높다고 평가했다.

유 연구원은 “현대차그룹의 지주회사 체제 전환 과정에서 현대모비스 역할이 더욱 중요해질 가능성이 높다”며 “휴머노이드 사업 가치가 현실화될 경우 현재 자동차 부품사 중심 밸류에이션에서 벗어나 로봇 플랫폼 기업으로 재평가될 수 있다”고 판단했다.