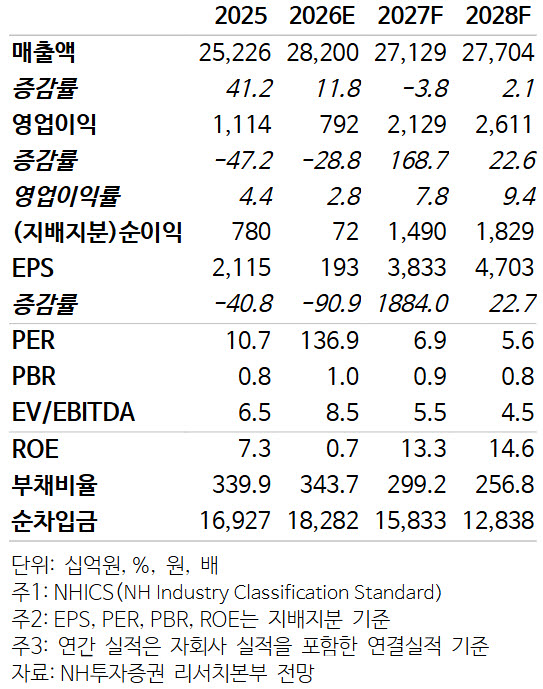

그는 “2027년 여객 수요 증가와 통합 시너지 효과를 반영해 영업이익 추정치를 14% 상향한다. 목표주가는 2027년 EBITDA(상각전영업이익) 기준 항공여객 6.2배, 항공우주 17.5배를 적용했다”며 “항공여객 부문은 통합 효과를 감안해 글로벌 항공사 대비 10% 할증비용 상승으로 한국발 여행 수요는 위축 국면에 진입했다”고 부연했다.

다만 “국내 내수 경기 호조와부의 효과를 고려하면 항공 여객 수요는 상실보다 이연에 가깝다. 유류할증료 하락 시 예약 증가를 전망한다”며 “2027년 여객 수요 증가율 10.5%를 가정한다. 단기 수요 위축은해외발 한국향 수송 및 환승 수요로 만회가 가능하다. 화물 부문은 유류비 상승분을 운임 인상으로 즉각 전가 중”이라고 강조했다.

그러면서 “대한항공은 자회사 아시아나항공의 흡수합병을 결의했다. 합병 과정에서 발행되는 신주 규모는 대한항공 전체 주식 수의 5.5% 수준에 불과하다”며 “통합 시너지 효과는 주요운항 노선 효율화, 네트워크 확장을 통한 환승 수요 추가 유치, 정비 내재화, 규모의 경제를 통한 고정비 부담 축소 등이 있다. 2027년 시너지 효과 온기 반영을 기대한다”고 분석했다.

정 연구원은 “항공우주사업부는 기체 부품 생산량 증가, 군용기 성능개량, 정비 사업 확대로 외형 성장을 지속할 것”이라며 “안두릴과 협력 중인 무인기 사업은 추가적인 성장 기회”라고 덧붙였다.