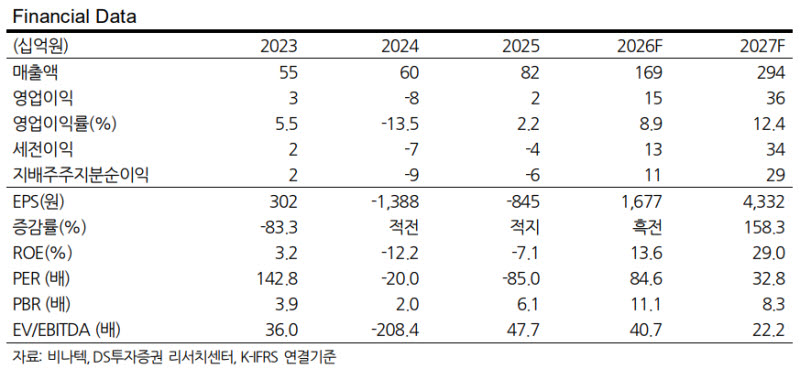

그러면서 “이에 따라 솔벤더로서의 지위 유지가 지속 가능하다 판단한다. 또한 시스템 사업 준비도 순항하고 있으며 하반기부터는 매출발생이 시작될 것으로 예상된다”며 “시스템 공급이 더해지면 매출액과 영업이익 규모도 큰 폭으로 레벨업 된다. 여러 이유로 연료전지에 대한 수요가 늘어나고 있는 만큼 비나텍에 대한 수혜도 클 것”이라고 강조했다.

안 연구원은 “현재 베트남 슈퍼캡 공장 증설 진행 중이며 2분기부터 CAPA(생산능력)가 늘어나게 된다. 증설에 따른 본격적인 실적 확대는 3분기부터 나타날 것으로 예상한다”며 “슈퍼캡 셀 CAPA는 증설 후 연간 3000억원 수준(증설 전 CAPA 약 1500억원)으로 올라갈 예정”이라고 봤다.

2026년 영업이익 추정치는 1분기 적자 및 투자비 증가 등을 고려해 151억원으로 낮췄다. 그는 “현재 슈퍼캡 오더가 계속 늘어나면서 라인 증설이 지속적으로 필요한 상황이며 시스템 사업도 동시에 준비하고 있어 당분간 투자비 증가가 이어질 것이다. 올해는 2분기 흑자전환을 시작으로 하반기 실적 확대 폭이 클 전망”이라고 설명했다.

그러면서 “시스템 매출액이 하반기부터 발생한다 가정하면 올해보다는 내년 영업이익 규모가 훨씬 클 것이다. 정확한 추정은 쉽지 않으나 최소 향후 3년간은 매출액과 영업이익 모두 우상향 할 것으로 예상한다”고 덧붙였다.