황규원 유안타증권 연구원은 22일 보고서에서 “2026년 하반기 고유가, 정유제품 부족, 액화천연가스(LNG) 품귀 영향으로 에너지 독립에 기여하는 기업의 중요성이 높아져야 한다”며 SK이노베이션과 S-Oil을 주요 투자 아이디어로 제시했다.

(표=유안타증권)

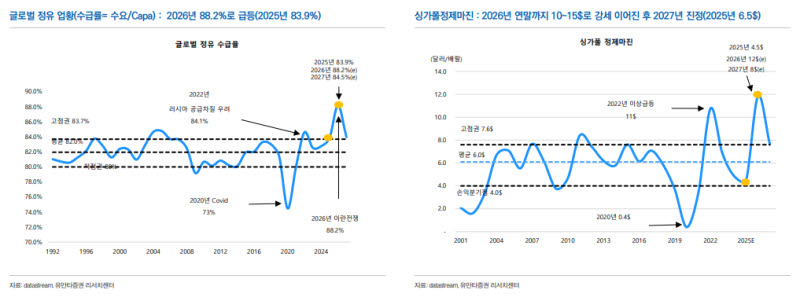

공급 부족은 재고 감소로 확인되고 있다. 보고서에 따르면 경제협력개발기구(OECD) 석유 재고는 전쟁 직전인 지난 2월 28억 3000만배럴에서 4월 26억 7000만배럴로 줄었다. 황 연구원은 “올해 4분기에는 OECD 재고가 25억배럴 전후까지 낮아질 것”이라며 “재고 1억배럴 감소 때마다 국제유가가 15달러 상승한다는 점을 감안하면 하반기 두바이유는 배럴당 100달러 이상에서 머물 것”이라고 전망했다.

정유업황도 초호황이 이어질 것으로 예상했다. 이란과 중동 걸프 국가 간 충돌로 글로벌 수요의 약 3%에 해당하는 중동 정유설비 280만배럴 규모가 피해를 입었고, 정상 복구까지 12~18개월이 걸릴 것으로 분석했다. 이에 따라 항공유와 나프타 공급 차질이 이어지며 정제마진 강세가 장기화될 수 있다는 판단이다.

유안타증권은 싱가포르 정제마진이 올해 연말까지 배럴당 10~15달러 수준의 초강세를 유지할 것으로 내다봤다. 2025년 평균 정제마진이 6달러대였던 점을 감안하면 정유사 실적 개선 폭이 클 수 있다는 설명이다.

반면 석유화학 업황에 대해서는 회복이 지연될 수 있다고 봤다. 글로벌 NCC 설비 폐쇄로 4년 만의 업황 회복 기대가 있었지만, 이란 전쟁 이후 원유와 나프타 도입 차질이 발생하면서 고유가 부담이 커졌다는 이유에서다. 황 연구원은 “고유가와 나프타 공급 부족은 석화 사이클 회복을 늦추는 요인”이라고 진단했다.

다만 국내 석유화학 구조조정과 S-Oil의 샤힌 프로젝트는 하반기 주요 이벤트로 꼽았다. S-Oil은 6월 말 9조 5000억원 규모의 샤힌 프로젝트를 기계적으로 준공할 예정이다. 이후 3분기 합성수지, 4분기 NCC 설비, 2027년 초 정유설비가 순차적으로 양산에 들어갈 전망이다.

황 연구원은 S-Oil에 대해 “호르무즈 봉쇄로 아시아 경쟁업체들이 중동산 원유 조달에 어려움을 겪는 상황에서도 S-Oil은 홍해 얀부 항구를 통해 필요한 원유를 안정적으로 공급받을 수 있다”며 “100% 정유설비 가동이 가능하다는 장점이 부각되고 있다”고 분석했다. 또 샤힌 프로젝트 가동으로 매출 4조 3000억원, 영업이익 4000억원 수준의 추가 효과를 기대할 수 있다고 봤다. S-Oil의 적정주가는 기존 15만 5000원에서 17만 5000원으로 올렸다.

SK이노베이션도 에너지 자급 관점에서 주목해야 한다고 평가했다. SK이노베이션은 해외에서 천연가스를 생산해 국내로 도입하고 전력을 공급하는 사업 구조를 갖추고 있어, 에너지 공급 불안 국면에서 전략적 가치가 부각될 수 있다는 설명이다. 황 연구원은 SK이노베이션의 적정주가를 19만원으로 제시하고, 올해 5조 4000억원 규모의 사상 최대 영업이익을 기대했다.

황 연구원은 “2022년 러시아·우크라이나 전쟁 때보다 에너지 기업이 더 대접받아야 하는 시기”라며 “정유제품 공급 부족과 LNG 품귀, 고유가 환경이 이어지는 만큼 SK이노베이션과 S-Oil의 기업가치 재평가 가능성에 주목해야 한다”고 말했다.