박찬솔 하나증권 연구원은 “메쥬는 원격 환자 모니터링 시스템 개발 업체로, 국내 의료 인력 부족 환경에서 환자 모니터링 공백 문제를 해결하기 위한 제품을 판매한다”며 “HiCardi 제품은 본체 무게가 20g 미만으로 병원 내 편한 이동이 가능한 무선 형태이며 방진·방수 기능을 갖고 있다”고 설명했다.

이어 “심전도 중심의 모니터링에서 혈압 및 산소포화도 등 다양한 생체신호를 통합 제공하는 방향으로 판매 전략을 구축 중”이라며 “최근 여러 생체신호를 48시간 연속적으로 실시간 측정·분석하는 멀티 파라미터 신제품 M350(스마트 패치)의 식약처 제조 허가를 획득했다”고 말했다.

그는 “국내 환자감시장치 시장은 필립스·메디아나·GE헬스케어 등이 시장의 90%를 점유하고 있다”면서도 “메쥬는 심전도·호흡·체온 등 3개 파라미터 동시 모니터링으로 시작해 향후 8개 파라미터까지 확대할 계획”이라고 진단했다.

특히 상급종합병원 레퍼런스 확보 가능성에 주목했다. 박 연구원은 “전남대 혁신제품 시범 구매사업에 선정되며 시장 침투를 시작했다”며 “다음으로 현장에서 메쥬의 기술력이 채택되는 곳은 세브란스병원(신촌·강남 후보)이 될 가능성이 있다”고 짚었다. 이어 “세브란스병원에서 M350이 채택되는 것이 더 많은 상급 종합 병원으로 확대되는 시작점이 될 것”이라고 덧붙였다.

동아에스티와의 협업 효과도 기대했다. 그는 “대부분의 매출 실적은 메쥬 제품·서비스 판매와 유통을 담당하는 동아에스티향”이라며 “씨어스와 대웅제약의 파트너십 성공 사례를 참고해 올해 하반기 국내에서 공격적인 마케팅 활동이 예상된다”고 분석했다.

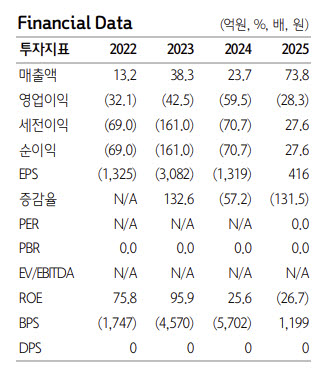

또 “메쥬는 1분기 환자감시장치 제품을 약 2600개 판매한 것으로 추정된다”며 “동아에스티는 올해 HiCardi 제품 1만2000개를 확보한다는 계획”이라고 전했다. 이어 “Live Studio(중앙 모니터링 시스템) 실적까지 감안하면 올해 제시한 매출 가이던스 154억원을 상회할 가능성이 높아 보인다”고 평가했다.

실적 개선 흐름도 언급했다. 박 연구원은 “1분기 매출액은 39억1000만원, 영업이익은 9억6000만원을 기록했다”며 “매출은 전년 동기 대비 급성장했고 영업이익은 흑자 전환했다”고 설명했다. 이어 “현재 밸류에이션은 여러 기준으로 높지만 씨어스가 보여준 유사한 실적 성장률이 확인되면 하반기 유사한 주가 상승세가 나타날 수 있다”고 전망했다.