류영호 NH투자증권 연구원은 22일 반도체·반도체장비 산업 보고서에서 “모든 AI 투자 단계에서 메모리는 빠지지 않는다”며 “최근 업계 전반이 다년 장기계약으로 전환 중인 것은 메모리 산업의 구조적인 변화의 시작점”이라고 밝혔다. NH투자증권은 반도체·반도체장비 업종에 대해 ‘긍정적’ 의견을 유지했다.

(표=NH투자증권)

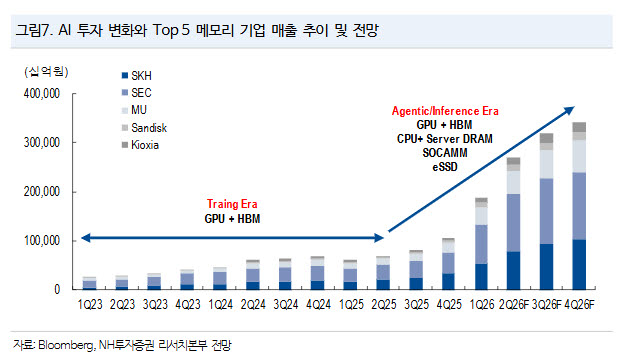

그는 “추론은 24시간 365일 지속되는 상시 수요를 창출하며 연산과 메모리 소비의 절대량을 결정한다”며 “에이전틱 AI 전환은 추론 수요를 양적·질적으로 다른 차원으로 끌어올리고 있다”고 설명했다.

특히 에이전틱 AI는 웹 검색, 코드 실행, SQL 쿼리, 파일 시스템 접근, 외부 API 호출 등 다양한 도구를 활용하는 과정에서 CPU와 메모리 사용량을 크게 늘린다. NH투자증권은 기존 학습 중심 AI에서 GPU와 CPU 비율이 8대 1 수준이었다면, 추론·에이전틱 AI 전환 이후에는 4대 1에서 1대 1까지 수렴하거나 CPU 비중이 더 높아질 가능성도 있다고 분석했다.

빅테크 기업들의 AI 투자 의지도 여전히 강하다고 평가했다. 부품 가격 상승과 공급 제약에도 아마존, 구글, 메타, 마이크로소프트 등 주요 클라우드 업체들이 연간 설비투자 전망을 유지하거나 상향했다는 점에서다. 류 연구원은 “부품 가격 인상에 따른 투자 감소는 없다는 점이 확인됐다”며 “클라우드와 네오클라우드 업체들은 여전히 공급 대비 수요가 압도적으로 높다고 강조하고 있다”고 했다.

메모리 수요도 HBM을 넘어 범용 D램과 낸드로 확산하고 있다고 봤다. AI 추론에서 컨텍스트 길이가 늘어날수록 KV 캐시 규모가 빠르게 증가하고, 단일 AI 추론 서버에 요구되는 D램 용량도 기존 범용 서버 대비 4배 이상 늘어난다는 설명이다.

이에 따라 메모리 업계의 장기계약 확대가 정당화되고 있다고 분석했다. 과거 장기공급계약(LTA)은 결속력이 약하고 업황 피크 신호로 해석되는 경우가 많았지만, 이번 사이클에서는 계약 구조 자체가 다르다는 평가다.

류 연구원은 “과거와 같은 1년 계약보다 결속력이 강한 3~5년 장기계약 비중이 확대되고 있다”며 “재무 보증과 선불금, 신규 생산라인 투자 및 제조 장비 구매 자금 지원 등 기존 관행보다 강화된 형태로 논의되고 있다”고 설명했다.

낸드의 경우 2년에서 최장 5년까지 다양한 협상이 진행되고 있으며, D램 업체들도 기존 연간·분기 단위 계약을 3~5년 계약으로 전환하는 방안을 추진 중인 것으로 파악했다. 장기계약의 주체가 대부분 데이터센터 업체라는 점을 고려하면 HBM을 포함한 계약 물량은 전체의 50~60% 수준으로 추정했다.

NH투자증권은 장기계약이 메모리 기업들의 실적 변동성을 낮추고 밸류에이션 리레이팅의 근거가 될 것으로 전망했다. 앞서 HDD 업체들이 고객사와 구체적인 용량과 가격을 명시한 BTO 방식 장기계약을 체결한 뒤 안정적인 매출 전망을 기반으로 재평가를 받은 사례가 메모리 업계에도 적용될 수 있다는 판단이다.

류 연구원은 “메모리 업체들은 장기계약을 통해 공급 변동성을 최소화하고 가격 하방을 단단하게 할 수 있다”며 “이는 과거 메모리 기업들이 받아왔던 디스카운트 요인을 없애주는 요인”이라고 말했다.

종목별로는 삼성전자(005930)에 대해 투자의견 ‘매수’를 유지하고 목표주가를 기존 31만원에서 49만원으로 상향했다. 파운드리와 시스템LSI 개선, 메모리 업황 강세, HBM에 대한 자신감 회복이 주가 재평가 요인으로 제시됐다.

NH투자증권은 삼성전자의 2분기 매출액을 전년 동기 대비 120.8% 증가한 164조 6500억원, 영업이익을 1635.7% 늘어난 81조 1610억원으로 전망했다. DS 사업부가 전체 실적을 견인할 것으로 봤다.

류 연구원은 “삼성전자는 최근 주가가 노조 파업 우려로 경쟁사 대비 부진했지만, 에이전틱 AI 확산에 따른 메모리 사이클 장기화는 더 뚜렷해지고 있다”며 “단기 이벤트에 따른 불확실성이 해소되면 주가 정상화가 기대된다”고 했다.