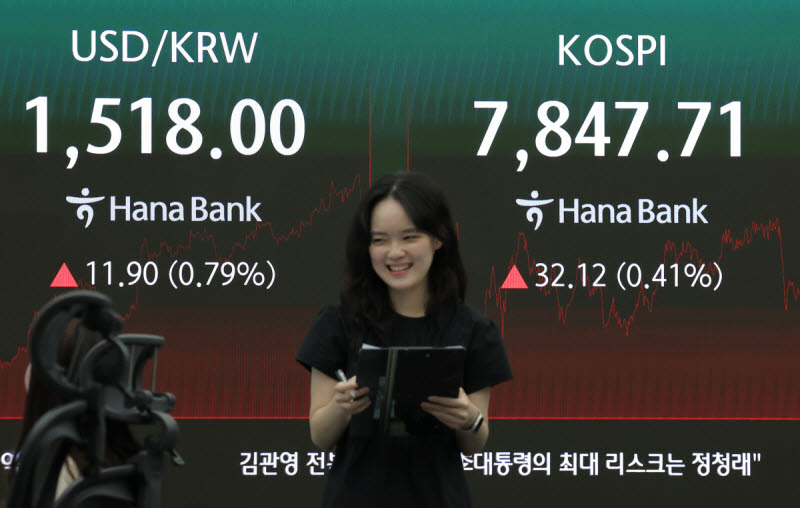

코스피가 전장보다 32.12p(0.41%) 오른 7,847.71로 마감한 22일 오후 서울 중구 하나은행 딜링룸에 이날 지수가 표시되고 있다. (사진=연합뉴스)

김 연구원은 “올해 상반기 코스피 상승을 견인한 것은 개인의 현물 순매수와 개인 ETF 순매수에 따른 금융투자의 현물 순매수”라며 “대만 증시에서도 과거 개인 투자자의 ETF 투자 활성화와 함께 지수 레벨이 상승한 국면이 존재했다”고 말했다.

수급 주체별로 보면 외국인의 이탈에도 금융투자와 개인 자금이 지수를 떠받쳤다. 보고서에 따르면 올해 금융투자는 코스피 현물을 연초 이후 45조원 순매수했고, 코스피 선물도 7조원가량 순매수했다. 반면 외국인은 코스피 현물에서 85조원, 선물에서 17조원을 순매도했다. 개인은 국내 상장 ETF를 43조원 순매수하며 시장 수급의 한 축으로 부상했다.

ETF 시장의 몸집도 빠르게 커지고 있다. 국내 상장 전체 ETF 순자산총액(AUM)은 2023년 처음 100조원을 넘어선 뒤 올해 5월 18일 기준 466조원까지 확대됐다. 전년 대비 증가율은 56.7%다. 국내 주식형 ETF AUM도 215조원으로 전년보다 123% 늘었다. 김 연구원은 주가 상승 효과뿐 아니라 신규 자금 유입이 함께 작용한 결과라고 분석했다.

보고서가 주목한 비교 대상은 대만이다. 대만 증시는 2018년 이후 ETF 중심 투자가 확대되며 지수 레벨을 높였고, 반도체 대표주인 TSMC를 중심으로 시가총액과 지수 상승세가 이어졌다. 한국 역시 삼성전자와 SK하이닉스 등 반도체 대형주의 영향력이 크고, 개인·ETF 자금의 비중이 커지고 있다는 점에서 유사한 구조라는 설명이다.

다만 글로벌 자금 배분에서의 위상은 차이가 있다. 대만은 신흥국 지수 내 비중이 25% 수준까지 높아진 반면 한국은 19% 수준에 그친다. 김 연구원은 한국 증시가 제도 개선과 밸류에이션 회복을 통해 추가 재평가될 여지가 있다고 판단했다.

코스피 1만선 도달 조건으로는 이익 상향과 멀티플 회복이 제시됐다. 김 연구원은 인플레이션 우려가 완화되며 현재 선행 주당순이익(EPS)에 주가수익비율(PER) 10배 적용이 가능해지거나, 반도체 업종이 리레이팅을 받을 경우 코스피 1만선 도달이 가능하다고 봤다. 또 반도체 2026년 영업이익 컨센서스가 10% 추가 상향되고, 반도체 외 업종 이익도 15% 높아지는 경우 역시 1만선 시나리오에 해당한다고 설명했다.

다만 랠리가 이어지려면 반도체 중심의 상승세가 시장 전반으로 확산될 필요가 있다는 진단이다. 김 연구원은 “코스피는 삼성전자와 SK하이닉스의 지배력에도 조선, 방산, 전력설비, 내수소비 관련 부문 등 광범위한 제조업 기반을 갖추고 있다는 점이 대만 증시와 차별화되는 지점”이라며 “랠리가 유지되기 위해선 소수 종목 중심 쏠림 현상이 시장 전반으로 확산되는 과정이 필요하다”고 말했다.