강민구 IBK투자증권 연구원은 “칩스앤미디어는 국내 1세대 반도체 IP(Intellectual Property) 설계 기업으로 비디오 코덱 IP를 핵심 사업으로 영위하고 있다”며 “스마트폰과 자동차, TV용 SoC에 적용되며 최근 5년간 연평균 2억개 이상의 칩에 IP가 적용됐다”고 설명했다.

특히 자율주행과 로봇 시장 확대에 따른 수혜 가능성을 높게 봤다. 강 연구원은 “자율주행차와 로봇, UAM 등 피지컬 AI 디바이스 확산으로 영상 데이터 처리 수요가 증가할 전망”이라며 “IT 디바이스가 통상 1~4개의 카메라를 탑재하는 반면 피지컬 AI 애플리케이션은 4~15개 이상의 카메라가 필요하다”고 분석했다.

이어 “영상 데이터 생성과 처리량 증가는 SoC 내 비디오 IP 수요를 확대시키는 구조적 요인”이라며 “Physical AI 상용화는 카메라 및 멀티미디어 IP 시장 성장으로 이어질 것”이라고 덧붙였다.

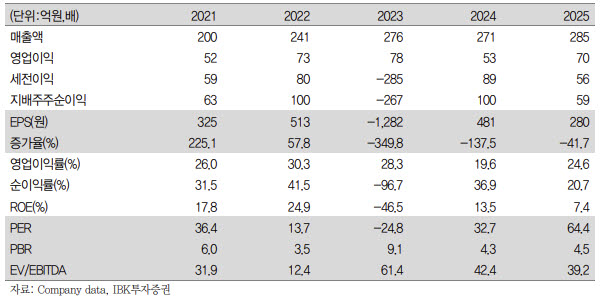

IBK투자증권은 신규 라이선스 확대가 향후 로열티 성장으로 이어질 가능성에 주목했다. 강 연구원은 “라이선스 매출 확대는 고객 및 적용 SoC 다변화를 의미하며 향후 로열티 성장의 선행지표”라며 “2025년 라이선스 매출은 170억원 수준으로 2020년 대비 140% 증가할 전망”이라고 밝혔다.

그는 “차량용 반도체 설계 기업인 R사와 A사 등 신규 고객사 확보가 라이선스 성장의 주요 배경”이라며 “차량용 반도체는 개발부터 양산까지 통상 3년 이상이 걸리는 만큼 2025년 확대된 라이선스 계약은 2028년 이후 본격적인 로열티 매출로 이어질 가능성이 높다”고 설명했다.

신규 제품 확대 전략도 긍정적으로 평가했다. 강 연구원은 “동사는 2023년 슈퍼레졸루션(SR), 노이즈 리덕션(NR), 객체검출(OD) 기능을 수행하는 NPU를 상용화했고 지난해 라이선스 고객도 확보했다”며 “올해는 AI 기반 ISP(Image Signal Processor)도 공개하면서 사업 영역을 영상처리 시장 전반으로 확대하고 있다”고 말했다.

또 “이미 로보틱스와 자율주행 관련 SoC·NPU 기업들과 협업을 통해 라이선스 매출을 확보했고 글로벌 모빌리티 기업 대상 신규 라이선스도 인식했다”며 “휴머노이드 로봇 시장에서도 초기 로열티 매출이 발생하고 있다”고 설명했다.

실적과 수익성 측면에서도 안정적 흐름을 이어가고 있다는 평가다. 그는 “동사는 최근 10년 중 7개년간 영업이익이 증가했고 최근 5년 평균 영업이익률도 26%를 상회했다”며 “기존 비디오 코덱 IP의 안정적인 로열티에 더해 NPU 등 신규 제품이 중장기 성장동력으로 작용할 전망”이라고 강조했다.