[이데일리 김정훈 기자]

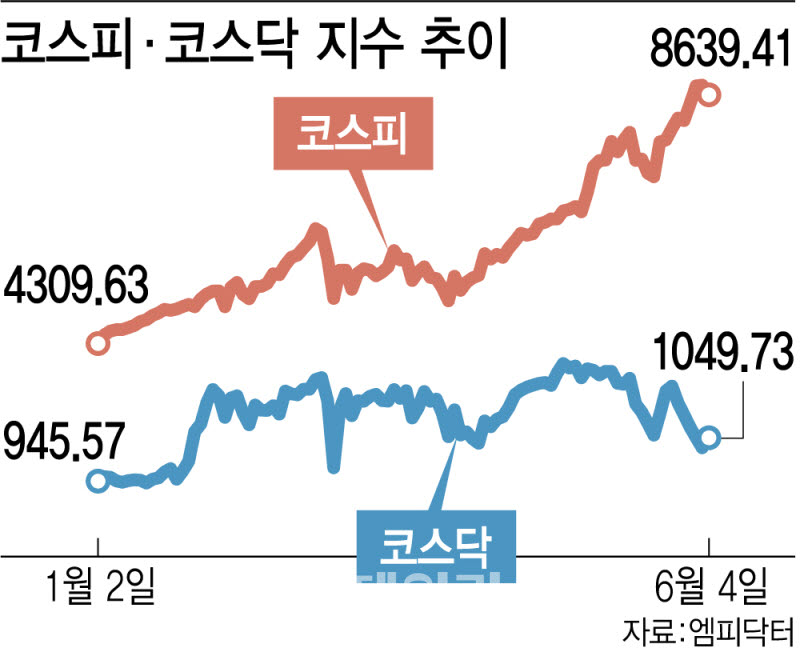

같은 날 코스피는 외국인이 6조9529억원 규모를 순매도하며 162.08포인트(-1.84%) 하락한 8639.41을 기록, 코스닥이 오르는 날 코스피가 내리는 엇박자 장세가 펼쳐졌다.

올해 내내 양 시장은 극단적 탈동조화(디커플링)가 이어지고 있다. 코스피 지수는 올 들어서만 104.7% 상승했다. 이 기간 코스닥은 12.56% 상승에 그치며 시장 소외가 심화됐다. 특히 지난달 코스피와 코스닥의 한달 수익률 괴리는 39%포인트(코스피 +26.68%, 코스닥 -11.92%)로 국내 주식시장 개설 이래 최고 수준으로 벌어졌다.

코스피가 반도체라는 뚜렷한 주도주를 앞세워 랠리를 이어가는 동안, 코스닥은 과거 바이오·2차전지가 맡았던 역할을 대신할 섹터를 찾지 못하고 있다. 주도 업종 부재는 수급 공백으로 이어지고, 수급 공백은 다시 중소형주 집중 낙폭으로 나타난다.

지난달 코스닥 중형주와 소형주 낙폭은 각각 -14.0%, -14.4%로 코스닥 대형주(-5.0%)보다 훨씬 컸다. 코스닥 대형주(상위 100개 종목)의 최근 5거래일 낙폭이 10.38%에 그친 반면 중소형주는 14%대를 기록한 것도 같은 맥락이다.

무엇보다 이 같은 극단적 디커플링의 뿌리는 구조적 문제에 있다는 게 중론이다. 최근 20년간 코스닥 지수의 연평균 수익률은 2%에 불과한 반면 시가총액은 연평균 11% 증가했다. 코스닥 상장사들의 반복적인 유상증자와 물적분할 등으로 주식수가 늘어난 결과다.

여기에 주주환원 부재가 맞물리면서 시장 신뢰가 훼손됐고, 개인 중심의 수급 구조 속에서 장기 자금 유입도 제한돼 왔다.

거래소의 시장 정화 노력에도 상장 종목이 1800개에 달하는 상황이다. 미래에 대한 기대 가치는 크지만 당장 돈을 버는 회사가 없다는 평가도 외국인·기관의 외면을 부르고 있다.

반등의 실마리는 있다. 정부는 코스닥 체질 개선 정책을 잇달아 내놓고 있다. 다음 달부터 시가총액 200억원 미만 기업 퇴출이 시작되고 주가 1000원 미만 동전주 폐지도 시행된다. 코스닥 시장을 프리미엄·스탠다드·관리군으로 나누는 승강제는 올해 10월 시행을 목표로 추진 중이다.

국민성장펀드 기대감도 여전하다. 국민참여형 국민성장펀드가 출시된 지난 5월 22일 코스닥은 4.99% 급등하며 코스피(0.41%) 상승률을 압도하기도 했다. 5년 누적 10조4000억원의 국민성장펀드 자금이 코스닥으로 유입될 수 있다는 추산도 나온다. 인공지능(AI)·이차전지·바이오 등 첨단 산업에 최소 60% 이상 투자해야 하고 코스피 대형주 투자에는 10%까지만 투자할 수 있는 구조라 코스닥 수혜가 기대된다는 이유에서다.

윤재홍 미래에셋증권 연구원은 “하반기 코스닥 주도 업종으로 반도체·기계 강세 지속과 바이오·건강관리의 반전도 기대해볼만하다”며 “다만 수급 다변화와 기관 자금 유입이 구체적으로 확인돼야 지수 회복은 가능할 것”이라고 밝혔다.