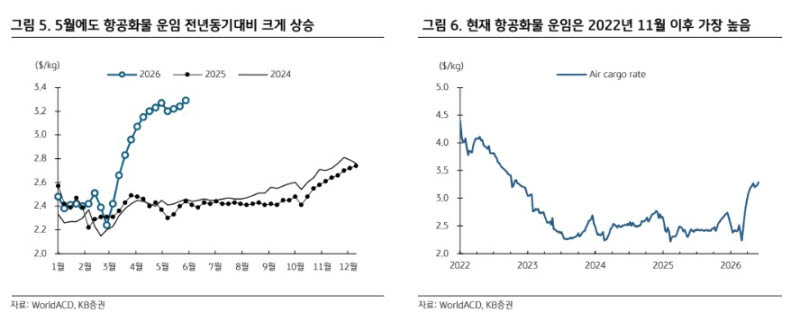

항공화물 운임은 코로나19 이후 가장 높은 수준까지 상승했다. 5월 말 화물 운임은 지난 2022년 11월 이후 가장 높은 수준까지 회복했다.

강 연구원은 “인공지능(AI) 투자가 급증한 반면 전쟁으로 인해 항공사들의 화물 수송능력이 감소한 결과”라며 “AI 관련 화물은 고단가 제품이어서 운임상승에 대한 저항도 적다”고 말했다.

KB증권은 대한항공의 2분기 화물 운임을 전년 동기 대비 35.3% 증가한 669원으로 예상했다. 이 같은 운임 상승은 급유단가 상승에 따른 비용 증가요인을 30% 초과 커버할 수 있는 수준이라는 설명이다.

강 연구원은 “항공화물 운임 상승은 대한항공 주가의 결정적 상승 트리거가 될 것”이라며 “대한항공은 글로벌 항공화물 수송량에서 세계 7위, 화물 전문업체를 제외할 경우 4위에 해당한다”고 설명했다.

그러면서 “글로벌 투자자들은 여객 업황이 좋을 때 보다 화물 업황이 좋을 때 대한항공에 좀 더 관심을 갖는 경우가 많다”며 “저비용항공사(LCC)들의 일본 노선 가격 경쟁 여파로 대한항공 국제여객 단가는 예상을 소폭 하회할 것으로 보이나 화물 업황이 예상보다 더 강할 것”이라고 내다봤다.

올해 2분기 별도 및 연간 연결 영업이익 전망치는 기존 전망 대비 각각 260.1%, 14.8% 상향했다. 연간 영업이익 전망치는 시장 컨센서스를 94.1% 상회하는 수준이다.

아시아나항공과 합병 역시 대한항공의 이익을 끌어올릴 수 있는 기회라는 평가다.

강 연구원은 “대한항공은 오는 12월 아시아나항공과의 합병을 마무리할 예정”이라며 “아시아나항공 합병이 장기적으로 대한항공의 순이익에 3265억원의 당기순이익을 가산할 수 있을 것”이라고 전망했다.