김홍식 하나증권 연구원은 “산업통상자원부 주관 국책 양자 통합 보안칩 개발 주관기관으로 선정되며 국내 보안칩 독과점업체로서 입지가 강화됐고, 프로젝트 협력업체인 KT를 레퍼런스 삼아 향후 글로벌 통신사 진출에도 이점으로 작용할 전망”이라고 밝혔다.

아이씨티케이는 최근 산업통상자원부가 주관하는 70억원 규모 양자 통합 보안칩 개발 프로젝트의 주관기관으로 선정됐다. 한국형 PQC 표준과 국제표준 PQC를 모두 지원하는 보안칩을 개발하는 사업으로 2029년 12월까지 진행될 예정이다.

특히 이번 과제에는 KT가 수요기업으로 참여해 실증 및 테스트베드를 제공한다는 점에 주목했다.

김 연구원은 “기존 아이씨티케이의 통신사향 매출이 LG유플러스 위주로 발생했다면 이번 국책 과제를 기점으로 KT로 저변을 넓힐 수 있다는 점이 중요하다”며 “양사 합산 시 국내 모바일 가입자의 60%에 달하고 글로벌에서도 손에 꼽히는 PUF 칩 자체 개발 업체인 만큼 통신사향 연계 분야를 사실상 독과점하는 효과를 기대해볼 만하다”고 평가했다.

이어 “이번 프로젝트를 레퍼런스 삼아 아이씨티케이가 추진 중인 해외 통신사향 진출에도 큰 도움이 될 전망”이라고 덧붙였다.

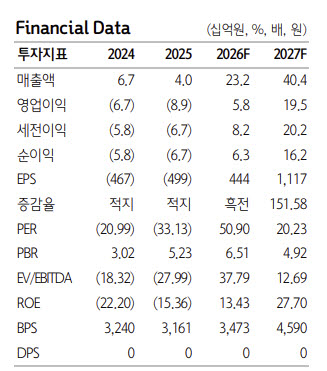

기술 경쟁력과 사업모델을 감안하면 현재 기업가치가 저평가돼 있다는 분석이다. 김 연구원은 “글로벌로 놓고 보더라도 차세대 보안 표준인 PUF칩을 상용개발한 몇 안 되는 업체인 점을 종합하면 아이씨티케이는 향후 글로벌 보안칩 선도업체로 자리매김할 잠재력이 충분하다”고 말했다.

또 “자체 기술이 있는 아이씨티케이 같은 업체는 IP 로열티 수입을 거둬들이며 매출과 이익률이 계속 개선되는 반면 단순 라이선스 수입업체들은 마진 압박을 겪을 것”이라며 “기술 경쟁력은 입증됐고 국내외 양자산업 역시 활성화되고 있는 만큼 사업모델과 파트너사, 경쟁력을 감안하면 향후 대규모 매출이 나올 것도 분명해 보인다”고 분석했다.

그러면서 “실적이 나오기 시작하면 그땐 주가가 급등한 이후여서 매수 시점을 놓치기 마련”이라며 “여러 신호가 보이는 지금 미리 매수할 것을 추천한다”고 짚었다.