송유림 한화투자증권 연구원은 12일 보고서에서 건설 업종에 대해 ‘긍정적’ 의견을 제시했다. 올해 들어 원전 참여 기대감과 재건 사업 모멘텀이 대형 건설사 전반에 긍정적으로 작용했지만, 하반기 주가가 재차 오르기 위해선 관련 수혜 확인과 실적 훼손 제한이 동시에 필요하다고 봤다.

(표=한화투자증권)

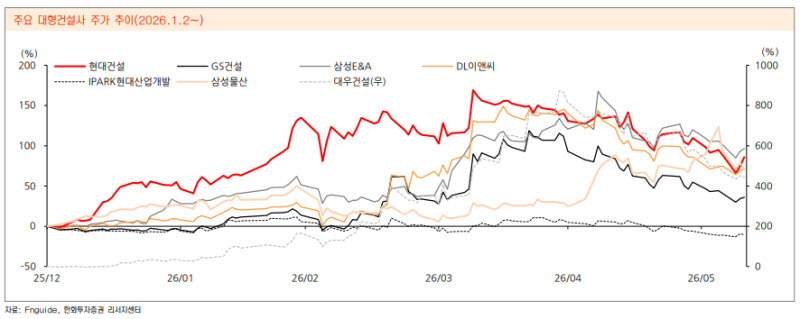

송 연구원은 올해 건설주 흐름이 지난해와 다르다고 진단했다. 지난해엔 현대건설의 독주가 두드러졌다면 올해는 원전 수출, 미국 원전시장 참여, 재건 사업 등 모멘텀이 대형 건설사 전반으로 확산됐다는 설명이다. 다만 모멘텀이 주가에 온전히 반영되기 위해서는 기대감이 수주와 실적 등 현실적 숫자로 이어져야 한다고 강조했다.

하반기 핵심 변수로는 원전이 꼽혔다. 유럽의 원전 전환과 미국의 연방·주 정부 차원의 정책 지원이 맞물리면서 글로벌 원전 시장 확대 방향성이 뚜렷해지고 있다는 판단이다. 대형 원전과 소형모듈원전(SMR) 초도호기 착공이 가시화되면서 원전이 단순 기대를 넘어 현실에 가까워지고 있다는 분석이다.

다만 원전 사업이 곧바로 실적으로 이어지기까지는 허들이 남아 있다. 대형 원전은 리스크 분배와 자금조달이 핵심 과제로 꼽히고, SMR은 상용화 검증과 비용·일정 리스크가 남아 있다. 송 연구원은 “최종 허들은 존재하지만 중장기 관점에서 원전 확대 방향성에 무게를 둘 필요가 있다”고 판단했다.

재건 모멘텀에 대해선 단순 복구공사 수혜보다 구조적 변화에 주목해야 한다고 봤다. 중동 사태의 핵심은 생산 차질보다 수송 차질에 있으며, 이에 따라 송유관 건설과 항만·저장시설 확장 등 수송로 다변화 투자가 우선될 가능성이 크다는 설명이다. 중동 사업 다각화, 비중동 에너지 개발·투자 등도 건설사의 새로운 기회로 제시됐다.

주택 부문은 물량의 완만한 회복이 예상됐다. 국내 건설수주는 회복 흐름이 비교적 뚜렷하다. 올해 1분기 국내 건설 수주액은 50조 1000억원으로 전년 동기 대비 28.7% 증가했다. 특히 민간 주거용 건축과 공공 토목 증가가 컸고, 건축 세부 공종에선 도시정비와 신규주택, 공장·창고 수주가 늘었다.

아파트 공급도 증가세가 예상된다. 5월 말 기준 아파트 분양공급은 9만 세대로 전년 동기 6만 4000세대보다 약 40% 늘었다. 올해 아파트 분양계획은 약 31만 세대로 잡혀 있으며, 구체적 분양 일정이 미정인 물량을 제외해도 25만 1000세대 수준으로 추정된다. 이는 지난해 21만 8000세대보다 많은 규모다.

도시정비 시장도 꾸준히 커지고 있다. 상위 10개 건설사의 도시정비 수주는 2015~2020년 평균 16조원에서 2021~2024년 평균 30조원으로 확대됐고, 지난해에는 49조원까지 늘었다. 올해 6월 초 기준으로도 약 23조원의 수주가 이뤄졌다. 업체별로는 현대건설 8조 1000억원, GS건설 7조 5000억원, 삼성물산 3조 2000억원, 대우건설 2조 9000억원 순이다.

다만 주택 실적은 중동 사태 장기화 여부가 변수다. 원자재 가격과 환율, 공사비 부담이 다시 커질 경우 마진 훼손 우려가 불거질 수 있어서다. 송 연구원은 “3년 만의 마진 정상화가 이뤄진 가운데 물량의 완만한 회복이 예상되지만, 중동 사태 장기화는 부정적 변수”라고 설명했다.

투자전략 측면에선 원전과 재건 등 긍정적 투자포인트를 실적으로 끌어올 수 있는 업체와 실적 방어력이 높은 업체를 선호주로 제시했다. 한화투자증권은 최선호주로 현대건설을 유지했고, 차선호주로 DL이앤씨와 삼성물산을 꼽았다. 주가 하락이 과도하다고 판단되는 한미글로벌(053690)과 IPARK현대산업개발은 관심주로 제시했다.

종목별로는 현대건설에 대해 투자의견 ‘매수’와 목표주가 20만원을 유지했다. DL이앤씨 역시 ‘매수’와 목표주가 11만원을 유지했다. 삼성물산은 목표주가를 52만원으로 상향했다. 이 밖에 삼성E&A 목표주가는 6만 3000원, GS건설은 4만 1000원, IPARK현대산업개발은 3만 2000원, 한미글로벌은 3만 6000원으로 제시했다.