도우인시스는 삼성디스플레이를 통해 삼성전자와 구글, 중국 스마트폰 업체들에 폴더블 스마트폰용 UTG를 공급하고 있다. 특히 북타입 폴더블용 UTG 시장에서 높은 점유율과 기술력을 보유하고 있다는 평가다.

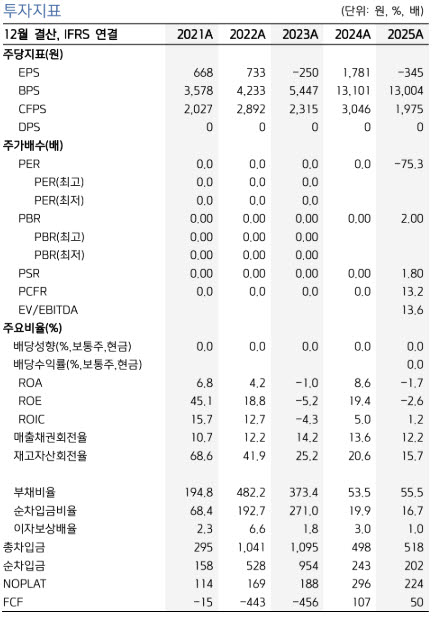

1분기 실적도 큰 폭으로 개선됐다. 도우인시스의 1분기 매출액은 268억원으로 전년 동기 대비 61% 증가했고 영업이익은 18억원으로 흑자 전환했다. 영업이익률은 7%를 기록했다.

권 연구원은 “전통적인 비수기임에도 국내 공장(옥산) 자동화에 따른 원가 절감 효과와 환율 효과로 실적이 크게 개선됐다”며 “인건비 절감과 수율 개선을 통해 향후 시장 진입 중인 경쟁사 대비 가격 경쟁력 확보도 기대된다”고 설명했다.

이어 “통상적으로 7월 고객사의 스마트폰 공개 이벤트에 맞춰 2분기부터 본격 양산 시기에 진입한다”며 “올해부터는 신규 모델(와이드 모델) 추가로 전년 대비 약 30% 이상의 물량(Q) 확대가 예상된다”고 분석했다.

그는 “해당 UTG를 독점 공급하는 만큼 큰 폭의 실적 성장이 기대되는 시점”이라고 평가했다.

키움증권은 도우인시스의 올해 매출액을 1872억원으로 전년 대비 34%, 영업이익은 121억원으로 258% 증가할 것으로 예상했다. 영업이익률은 7% 수준으로 전망했다.

권 연구원은 “2025년 폴더블 시장 성장 정체 영향으로 부진한 실적을 기록했지만 2026년부터 신기술 도입과 모델 추가에 따른 물량 증가 수혜가 예상된다”며 “추가적으로 생산능력 확대와 신규 고객사 확보를 통해 중장기적 우상향 궤도 진입이 시작됐다”고 분석했다.

특히 듀얼 UTG 도입을 주목했다. 그는 “현재까지는 커버윈도 역할을 하는 프론트 UTG만 사용했지만 주름(크리즈)을 최소화하기 위해 패널 하부에 백(Back) UTG를 탑재하는 방식이 확대될 전망”이라며 “2026년 하반기 출시되는 일부 고객사 하이엔드 모델부터 순차적으로 적용될 것”이라고 말했다.

생산능력 확대도 예정돼 있다. 현재 도우인시스는 국내 월 8만1000대, 베트남 월 10만대 규모 생산능력을 보유하고 있으며 연간 약 2000만대 공급이 가능하다. 회사는 베트남에 월 10만대 규모 생산설비를 추가 증설할 계획으로 2026년 하반기 착공, 2027년 상반기 가동이 예상된다.

권 연구원은 “이번 증설은 신기술 도입에 따른 물량 증가와 신규 고객사 확보를 염두에 둔 투자”라며 “완공 이후 가동 시기가 제품 출시 전 양산 시기와 맞물리는 만큼 큰 폭의 실적 성장에 기여할 수 있을 것”이라고 전망했다.

신규 고객사 확보 가능성도 여전히 유효하다고 평가했다. 그는 “글로벌 스마트폰 업체들은 올해 신규 폴더블 제품 출시 이후 2027년부터 모델 추가와 물량 확대가 예상된다”며 “도우인시스의 생산능력과 양산 레퍼런스를 감안하면 신규 고객사 확보 가능성도 여전히 유효하다”고 덧붙였다.