임희연 신한투자증권 연구원은 12일 보고서에서 “7월부터 본격적인 실손 손해율 개선이 시작될 것”이라며 손해보험 업종에 대한 투자의견 ‘비중 확대’를 유지했다. 실손보험 손해율 개선 수혜주로는 현대해상(001450)을 제시했다.

(표=신한투자증권)

도수치료를 받기 위한 조건도 강화된다. 도수치료 시행 전 기본 물리치료와 단순 재활치료를 최소 4회 이상, 최소 2주 이상 시행하는 것이 원칙이다. 이후에도 호전이 없을 때 도수치료를 급여로 인정한다. 단순 피로나 권태 등을 이유로 도수치료를 받을 경우 비급여 적용은 가능하지만, 치료 목적이 아닌 만큼 실손보험 보장은 받을 수 없다.

신한투자증권은 가격과 횟수 제한, 선행 치료 요건, 보고 의무 등을 고려하면 의료기관의 도수치료 공급 유인이 약해질 것으로 봤다. 여기에 비치료 목적의 비급여 도수치료가 실손보험 보장에서 제외되면서 수요도 함께 줄어들 가능성이 크다고 판단했다. 공급과 수요가 동시에 위축되는 구조라는 설명이다.

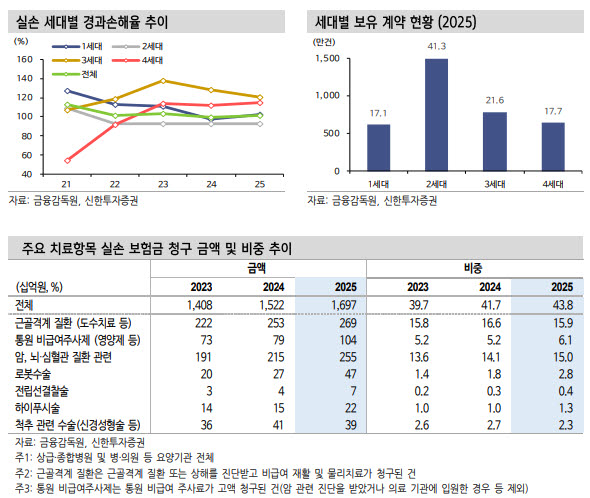

도수치료는 실손보험금 지급에서 가장 큰 비중을 차지해왔다. 2024년 14개 손해보험사의 도수치료 실손보험금은 1조 4000억원으로 단일 비급여 항목 중 최대 규모였다. 건강보험심사평가원 비급여 보고 기준 도수치료 진료비는 월 1200억원 수준으로, 연간 시장 규모는 1조 4000억~1조 5000억원으로 추정된다.

관리급여 시행 이후 시장 규모는 기존보다 크게 줄어들 전망이다. 보건복지부는 관리급여 시행 후 연간 건강보험 재정 소요를 208억~337억원으로 추산했다. 건강보험 부담률 5%를 역산하면 급여 진료비 규모는 4160억~6740억원 수준이다. 이는 기존 도수치료 시장 규모의 30~50%에 그친다. 실손보험의 자기부담금을 고려하면 실제 실손 청구 감소 폭은 이보다 더 클 수 있다는 분석이다.

손해율 개선 효과는 7월에 집중될 전망이다. 제도 시행 직후 신규 환자는 최소 2주 동안 도수치료 급여 인정이 불가능하다. 7월 3주차 이후 선행치료 요건을 충족한 환자가 순차적으로 유입되며 시행 건수는 점진적으로 회복되겠지만, 회당 치료비 하향과 고빈도 청구층 감소, 의료기관의 공급 위축 등을 감안하면 손해율 반등 폭은 제한적일 가능성이 크다.

다만 제도 효과가 영구적으로 이어질지는 지켜봐야 한다. 중증·만성 환자군의 치료 접근 제한에 따른 제도 보완 요구, 다른 비급여 항목으로의 풍선효과, 3년 주기 재평가 등은 향후 보험금 확대 요인으로 작용할 수 있다. 그럼에도 신한투자증권은 그동안 관리 사각지대에 있던 비급여 항목이 제도권으로 편입됐다는 점은 긍정적이라고 평가했다.

손보사별로는 현대해상의 수혜 가능성이 부각됐다. 신한투자증권은 현대해상에 대해 투자의견 ‘매수’와 목표주가 4만 5000원을 유지했다. 현대해상의 2026년 보험손익은 7667억원으로 전년 3961억원 대비 큰 폭으로 개선될 것으로 전망했다. 같은 기간 영업이익은 7264억원에서 1조 1394억원으로, 당기순이익은 5611억원에서 8260억원으로 늘어날 것으로 추정했다.

삼성화재(000810)와 DB손해보험(005830)에 대해서도 투자의견 ‘매수’를 유지했다. 삼성화재의 목표주가는 68만 5000원, DB손해보험의 목표주가는 22만원으로 제시했다. 한화손해보험에 대해서는 투자의견 ‘트레이딩 바이’와 목표주가 7000원을 유지했다.

임 연구원은 “관리급여 도입에 따른 손해율 경로는 7월 급락 후 완만하게 회복되겠지만, 이전 레벨로 복귀하지 못하는 비대칭 형태가 될 것”이라며 “손해율 하락은 가격과 횟수 제한으로 즉각적이고 구조적인 반면, 회복은 풍선효과와 기준 완화 등을 통해 점진적이고 부분적으로 나타날 가능성이 높다”고 설명했다.