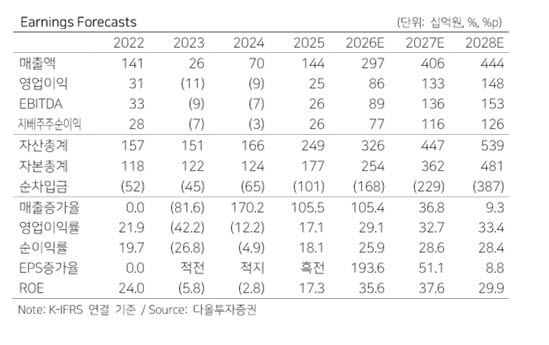

고영민 다올투자증권 연구원은 “현 주가 기준 2027년 주가수익비율(PER) 18배로 국내 주요 장비사들의 2027년 평균 PER 30.4배 대비 크게 낮아 저평가 해소가 기대된다”고 밝혔다.

투자 포인트는 크게 두 가지다. 첫째, 신규 웨이퍼 시험(WS) 장비 기반 폴리(Poly) 시각 공정 내 하이엔드(High-end) 영역 진입이다. 2027년 1분기 말 웨이퍼 테스트 완료 후 필드 테스트 분위기가 긍정적이라는 점을 주목했다. 2027년 하반기부터 매출 발생이 기대된다.

둘째, 해외 신규 메모리 고객사 진입이다. 고객사의 긍정적 피드백과 함께 웨이퍼 테스트를 계획보다 빠르게 마무리했으며 필드 테스트도 순조롭게 진행 중이다. 빠르면 2027년 상반기부터 매출화가 가능하다는 평가다.

고 연구원은 “전방 업황 및 고객사 투자 계획을 감안하면 2027년에도 2026년 대비 수주 규모 확대가 유력하고, 고객사 내 신규 공정 진입에 따른 점유율 확대로 고객사 투자 기울기 이상의 성장이 가능하다”고 밝혔다.

브이엠의 주력 고객사는 SK하이닉스(000660)로, 올해 상반기 기준 확정 수주 금액은 2247억원에 달한다. 1월 이후 SK하이닉스 및 SK하이닉스 차이나향 수주가 잇따르며 수주 가시성이 높아진 상태다.

코스닥150 편입에 따른 우호적 수급 유입 가능성도 밸류에이션 키맞추기 시도가 나타나기 유리한 환경으로 작용할 것으로 봤다. 고 연구원은 “코스닥150 신규 편입에 따른 우호적 수급 효과를 감안할 때 다른 국내 장비사들과의 밸류에이션 키맞추기 시도가 나타나기 유리한 환경”이라고 밝혔다.

현재 주가는 8만5100원이며, 상승여력은 64.5%다.