(사진=게티이미지)

NH투자증권(005940) 100세시대연구소는 THE100리포트 126호 ‘은퇴 이후의 삶, 미리 살펴보고 준비하기 2편: 노후 소득과 일자리’를 발간했다고 15일 밝혔다. 이번 리포트는 공식 통계와 조사자료를 바탕으로 노후소득의 현실과 은퇴 후 일자리 변화를 분석하고, 은퇴 전 점검해야 할 준비 과제를 제시했다.

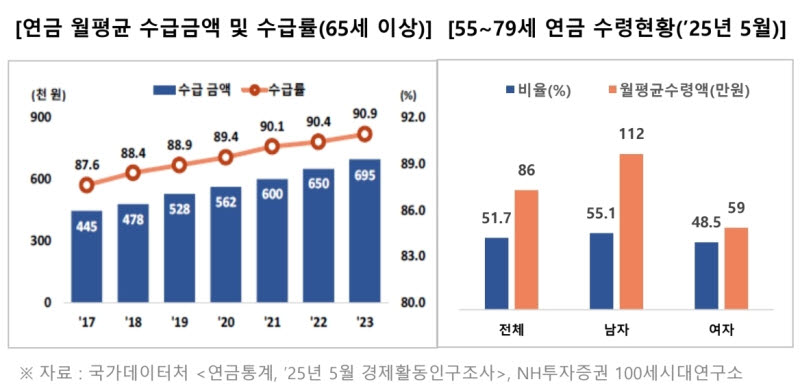

(표=NH투자증권)

리포트는 노후소득 불안을 여전히 구조적 과제로 진단했다. 2025년 기준 66세 이상 은퇴연령층의 상대적 빈곤율은 37.7%, 지니계수는 0.377로 집계됐다. 국내 전체 가구의 평균 순자산은 4억 7144만원이었지만 중간값은 2억 3860만원에 그쳤다. 일부 자산가 영향으로 평균이 높아질 수 있는 만큼, 평균 자산만 보고 은퇴 준비 수준을 판단하면 실제 생활 여건을 놓칠 수 있다는 설명이다.

연금은 노후소득의 기본 축으로 자리 잡았지만, 실제 생활비를 충당하기엔 부족한 수준이었다. 2023년 65세 이상 고령자의 연금 수급률은 90.9%까지 높아졌지만 월평균 수급액은 69만 5000원에 그쳤다. 2025년 5월 기준 55~79세의 지난 1년간 연금 수령자 비율은 51.7%, 월평균 수령액은 86만원으로 나타났다. 리포트는 연금을 받는 사람은 늘었지만 연금만으로 노후 생활 전체를 감당하기는 쉽지 않다고 분석했다.

자산이 있더라도 생활비 마련은 별개의 문제였다. 2024년 가구주가 65세 이상인 고령자 가구의 순자산은 4억 6594만원이었지만, 자산의 80.1%가 부동산에 묶여 있었다. 저축 비중은 14.2%에 그쳤다. 리포트는 집값이 높다고 매달 생활비가 자동으로 생기는 것은 아니라며, 거주용 자산과 생활비용 자산을 구분해야 한다고 강조했다.

은퇴 이후에도 일을 계속해야 하는 현실도 뚜렷해지고 있다. 2025년 5월 기준 55~79세 고령층의 경제활동참가율은 60.9%, 고용률은 59.5%였다. 같은 연령대의 69.4%는 장래에도 계속 일하고 싶다고 답했고, 희망 근로 연령은 평균 73.4세로 조사됐다. 계속 일하고 싶은 이유로는 ‘생활비에 보탬이 되기 위해’가 54.4%로 가장 많았다.

문제는 주된 일자리가 생각보다 일찍 끝난다는 점이다. 2025년 5월 고령층 부가조사에 따르면 취업 경험자 중 가장 오래 근무한 일자리를 이미 그만둔 비율은 69.9%였고, 그만둘 당시 평균 연령은 52.9세였다. 정년까지 일한다는 가정만으로 노후 계획을 세우기엔 소득 공백 위험이 크다는 의미다. 리포트는 50대 이후 소득 공백 가능성과 국민연금 개시 전까지 버틸 수 있는 소득 구조를 별도로 점검해야 한다고 설명했다.

재취업 역시 은퇴 후 갑자기 준비하기엔 한계가 있다는 분석이다. 지난 1년간 취업경험자 중 최근 일자리가 생애 주된 일자리와 관련 있다고 답한 비율은 71.0%였다. 노후 일자리가 완전히 새로운 출발이라기보다 기존 경력과 관계망의 연장선에서 이뤄지는 경우가 많다는 뜻이다. 반면 직업능력개발훈련 참여 경험은 13.7%에 그쳐 실제 준비는 아직 충분하지 않은 것으로 나타났다.

100세시대연구소는 은퇴 준비의 핵심을 ‘얼마를 모았는가’에서 ‘소득이 얼마나 오래 안정적으로 이어지는가’로 바꿔야 한다고 강조했다. 공적연금과 퇴직연금은 기본 소득을 받쳐주고, 금융자산은 급한 지출과 소득 공백기를 메우며, 근로소득은 길어진 노후 시간을 보완하는 구조가 필요하다는 것이다.

김동익 NH투자증권 100세시대연구소장은 “은퇴 준비는 얼마를 모았는지만 따져서는 충분하지 않고, 소득이 얼마나 오래 안정적으로 이어질 수 있는지를 함께 설계해야 하는 문제”라며 “연금과 금융자산, 근로소득이 연결되는 현금흐름 구조를 점검하고 은퇴 후 일자리도 은퇴 전부터 경력과 건강, 관계망을 바탕으로 미리 준비할 필요가 있다”고 말했다.