증권계좌 없이 24시간 글로벌 주식에 투자할 수 있다는 기대감에 거래소를 이용하려는 수요는 늘었지만, 초대형 IPO의 경우 공급 부족과 배정 경쟁이라는 기존 자본시장의 제약이 여전하다는 분석이 나온다.

(사진=챗GPT)

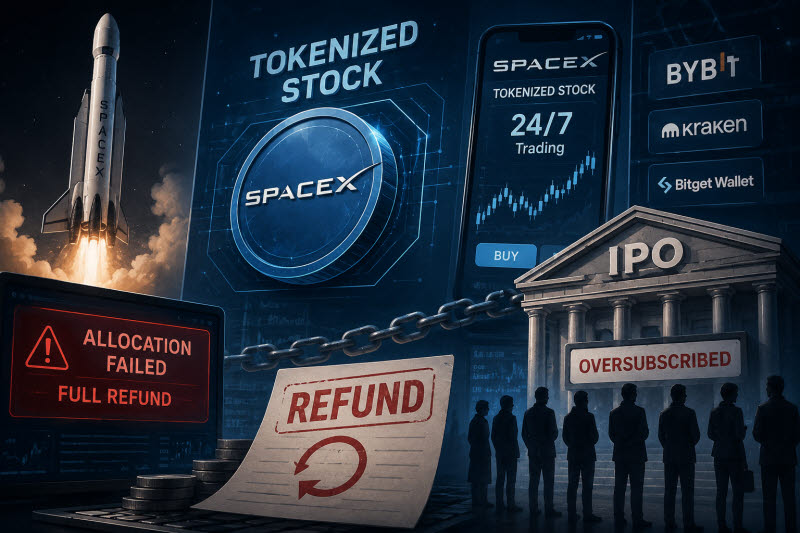

이들 거래소는 크라켄 모회사 페이워드가 운영하는 토큰화 증권 플랫폼 ‘xStocks’를 통해 스페이스X 주식을 공급받기로 했지만, xStocks가 최종적으로 물량을 확보하지 못하면서 배정이 무산되거나 축소됐다.

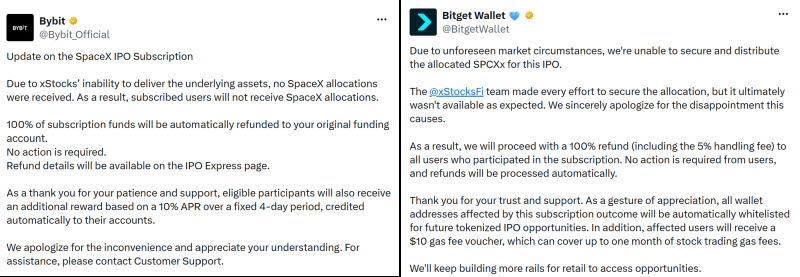

바이비트는 지난 7일 xStocks 프레임워크를 활용해 스페이스X 토큰화 투자 상품을 출시했다. 그러나 스페이스X 상장 이후 공식 엑스(X) 계정을 통해 “xStocks가 기초자산을 제공하지 못해 스페이스X 배정 물량을 받지 못했다”며 “청약에 사용된 자금은 100% 자동 환불되며, 대상자에게는 추가 보상도 지급된다”고 공지했다.

비트겟 월렛 역시 스페이스X 토큰화 주식의 배정이 이뤄지지 않아 청약자들에게 환불 절차를 진행했다. 크라켄은 “압도적인 수요로 인해 스페이스X 매수 요청을 모두 처리하지 못했다”며 미체결 주문에 대한 자금을 반환했다고 밝혔다.

xStocks 및 협력 거래소들이 모집한 스페이스X 토큰화 주식 청약 수요는 10억달러(원화 약 1조5000억원)를 넘어선 것으로 알려졌다. 이는 전통 증권 계좌 없이도 글로벌 유망 기업에 투자하려는 수요가 크다는 점을 보여준다.

(사진=바이비트, 비트겟 월렛)

다만 이번 사례는 토큰화 시장의 경쟁력이 단순한 기술 구현이 아니라 기초자산 조달 능력에서 갈릴 수 있다는 점을 보여줬다. 규제 기반 미국 토큰화 증권 플랫폼 디나리(Dinari) 관계자는 “이번 스페이스X 토큰 상품 문제는 수요가 기초 주식 공급량을 크게 초과했다는 점”이라며 “필요한 규제 체계 안에서 기초 주식을 확보·배분·보유할 수 없다면 결국 투자자에게 제공할 토큰화 자산도 제한될 수밖에 없다”고 설명했다.

이는 토큰화 상품 역시 기존 자본시장의 공급 구조에서 완전히 자유롭지 않다는 점을 보여준다. 초대형 IPO의 경우 투자자에게 배정할 물량을 얼마나 확보하느냐가 투자 경험을 좌우하는 핵심 변수로 작용하기 때문이다.

공급 부족은 가상자산 거래소만의 문제도 아니었다. 국내에서는 미래에셋증권이 스페이스X 공동 인수단에 참여해 전문투자자 대상 청약을 진행했지만, 대표 주관사로부터 최종 배정 물량을 받지 못하면서 청약증거금을 전액 환불했다. 초대형 IPO에서는 결국 배정 물량 확보가 성패를 가르는 핵심 변수라는 점을 보여준 셈이다.