그는 “성공적인 사업 수행 시 글로벌 원전 밸류체인 내 참여 기회 확대가 가능하다”며 “향후 체코 테믈린 추가 원전, 베트남 닌투언 원전 등 후속 파이프라인도 기대된다”고 부연했다.

이 연구원은 “원전 수주를 통한 수주 국가 및 공종 다각화는 긍정적”이라며 “상반기 가파른 주가 상승이 부담이었으나 최근 조정을 거치며 밸류에이션 부담이 완화됐다”고 강조했다.

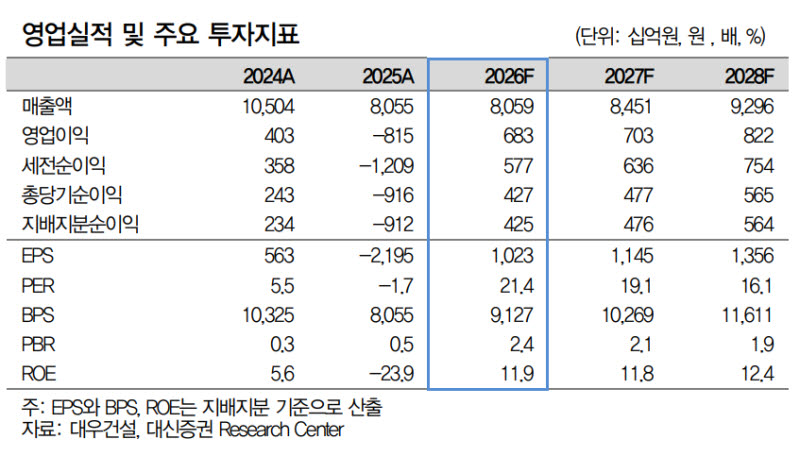

아울러 “체코 원전 EPC(설계·조달·시공) 본계약 체결과 후속 원전 파이프라인 확대를 통한 글로벌 EPC 기업으로의 재평가 가능성이 유효하다”며 올해 연결 기준 매출액 8조 590억원(전년 대비 +0.1%), 영업이익 6825억원(흑자전환)을 예상했다.