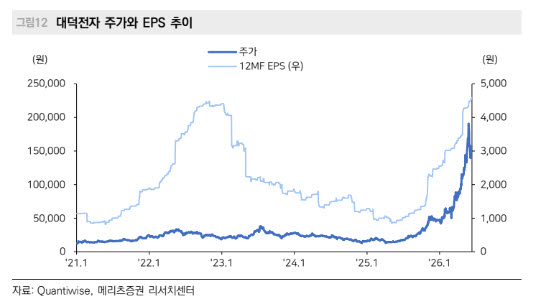

대덕전자 주가 및 EPS 추이. (사진=메리츠증권)

대덕전자의 2분기 매출액이 전년 동기 대비 55.1% 증가한 3818억원, 영업이익은 3224.6% 급증한 620억원을 기록해 시장 기대치를 웃돌 것으로 예상했다.

양 연구원은 “수요 회복까지 더해지면서 FC-BGA 가동률도 80% 수준에 근접한 것으로 파악된다”고 말했다.

증설 효과도 본격화하고 있다는 분석이다. 대덕전자는 지난 5월 2130억원 규모 투자를 발표하고 신규 생산시설 건설에 착수했다.

회사의 기존 FC-CSP 생산능력은 약 9000억원 규모로 추산되며 신규 공장은 2027년 3분기부터 가동이 기대된다. 양 연구원은 “신규 공장이 완전히 가동될 경우 기존 대비 생산능력이 약 80% 확대될 것으로 추정된다”고 했다.

FC-BGA 사업에서도 투자 확대가 이어지고 있다. 기존에 보류했던 900억원 규모 투자가 재개됐으며, 추가 증설을 위한 고객사들과의 선수금 협의도 진행 중이라는 설명이다.

양 연구원은 AI 관련 수요 확대도 성장 동력으로 꼽혔다. 그는 “MLB 사업에서는 항공우주 고객사 매출이 꾸준히 증가하는 가운데 4분기부터 신규 항공우주 고객사 공급이 시작될 전망”이라며 “하반기부터 주요 AI 고객사향 컴퓨트 보드(서버·AI 시스템의 연산 기판) 납품이 시작되면서 제품 믹스 개선과 수익성 향상이 기대된다”고 말했다.

대덕전자는 6월부터 대면적 FC-BGA 양산에 돌입했으며 하반기에는 AI 네트워크용 대면적·고다층 FC-BGA 생산을 본격화할 예정이다.

양 연구원은 “그동안 대면적 FC-BGA 양산 경험 부족이 밸류에이션 할인 요인으로 작용했지만 이번 양산 개시를 계기로 할인 요인이 점차 해소될 것”이라며 “기존 메모리 패키지기판과 MLB 사업도 증설과 고부가 수요 확대에 힘입어 구조적 변곡점 국면에 진입하고 있어 프리미엄 멀티플 적용이 타당하다”고 평가했다.