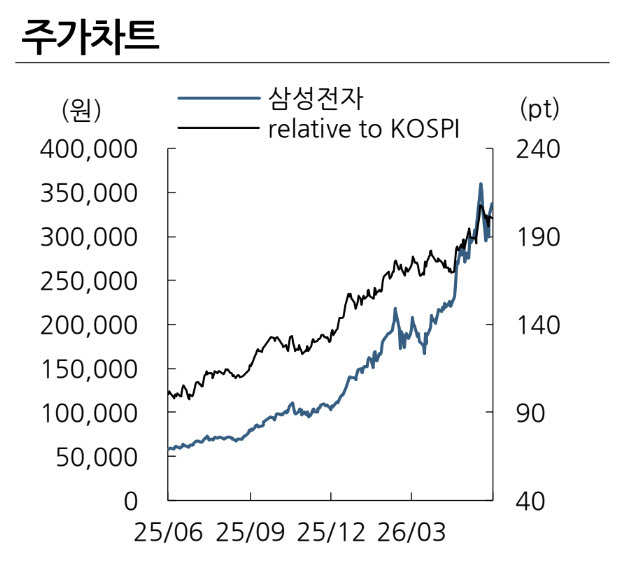

삼성전자 주가. (사진=DS투자증권)

2분기 실적은 시장 기대치를 크게 웃돌 것으로 전망했다. DS투자증권은 삼성전자의 2분기 매출액을 174조원, 영업이익을 91조원으로 추정했다. 상반기 성과급이 반영되는 점을 고려하면 이를 제외한 영업이익은 100조원을 넘어설 것으로 분석했다. 이 연구원은 “D램과 낸드플래시 평균판매가격(ASP)이 각각 45%, 60% 상승하며 실적 개선을 견인할 것”이라고 내다봤다.

파운드리 사업의 수익성 개선 가능성도 주목했다. 이 연구원은 “4~5나노 공정 수주 확대에 따른 가동률 상승으로 올해 4분기 시스템LSI·파운드리 사업의 분기 흑자전환이 가능할 것”이라며 “내년에는 연간 흑자 달성이 예상된다”고 말했다.

최근 글로벌 빅테크 고객 확보 가능성도 거론했다. 그는 “구글이 차세대 AI 반도체 TPU 10세대의 메모리 I/O 다이를 삼성전자 2나노 공정에서 생산하는 방안을 검토하고 있다”며 “TSMC의 가격 인상으로 퀄컴과 미디어텍 역시 삼성전자 2나노 공정을 검토하고 있다”고 분석했다.

주주환원 확대 가능성도 긍정적으로 평가했다. 이 연구원은 “성과급 주식 지급 방식이 확대될 경우 자사주 활용 및 추가 매입 논의로 이어질 수 있다”고 설명했다.

DS투자증권은 삼성전자의 올해 영업이익이 375조원, 내년에는 524조원에 달할 것으로 전망했다.

이 연구원은 “실적 성장성과 주주환원, 풀스택 반도체 제조 역량을 고려하면 추가적인 기업가치 재평가가 가능하다”고 평가했다.