자본시장연구원 거시금융실은 지난 15일 발간한 ‘2026년 하반기 금융시장 전망과 자산배분 전략’ 보고서에서 “하반기 금융시장은 인플레이션 경로와 이에 따른 통화정책 기대의 재조정 가능성이 주요 변수로 작용할 전망”이라고 분석했다.

(표=자본시장연구원)

국내 채권시장의 경우 국고채 10년물 금리는 4% 초반을 전후로 등락할 것으로 전망했다. 최근 장기금리 상승은 통화정책 기대 변화보다 기간 프리미엄 확대가 더 큰 영향을 미친 것으로 분석됐다. 연구원에 따르면 블룸버그 제로커브 기준 국고채 10년물 수익률은 2025년 5월 2.68%에서 2026년 5월 4.04%로 1년간 136bp 상승했다. 이 가운데 통화정책 기대가 39bp, 기간 프리미엄이 97bp 기여한 것으로 추정됐다.

기간 프리미엄은 장기국채 보유에 따른 금리·물가·정책 불확실성 위험에 대해 투자자가 요구하는 보상이다. 미국의 재정적자 확대, 일본의 통화정책 정상화 과정에서 나타난 국채시장 불안, 영국·프랑스의 재정건전성 우려 등 글로벌 재정 요인이 한국 국고채 기간 프리미엄에도 상방 압력을 가한 것으로 풀이된다. 국내적으로도 지난해 두 차례 추가경정예산 편성에 따른 국고채 발행 확대와 장기물 공급 부담이 영향을 미쳤다.

연구원은 채권시장이 이미 올해 말까지 기준금리 2~3회 인상 경로를 상당 부분 가격에 반영하고 있다고 봤다. 한국은행 금융통화위원회의 5월 점도표 중심값과 연구원의 통화정책 전망도 시장 기대와 대체로 부합하는 만큼, 추가적인 정책 서프라이즈가 없다면 통화정책 기대가 장기금리에 미치는 영향은 제한적일 것으로 판단했다.

다만 금리 위험은 여전히 상방에 더 기울어져 있다고 평가했다. 글로벌 에너지 가격 상승과 통화긴축 우려, 한국은행의 예상보다 강한 긴축 경로, 주요국 장기국채의 기간 프리미엄 추가 상승 등이 금리 상승 요인으로 꼽혔다. 보험사의 장기 국채 수요 둔화 가능성도 장기금리 상승 압력으로 제시됐다.

원·달러 환율은 하반기에도 높은 변동성 속에 등락할 가능성이 크다고 봤다. 경상수지 흑자 확대와 이란 전쟁 종식에 따른 지정학적 위험 프리미엄 축소는 원화 강세 요인이지만, 거주자의 해외주식 투자 확대와 외국인의 국내 주식 순매도 등 자본수지 측면의 원화 약세 압력이 이를 상쇄할 수 있다는 분석이다.

특히 보고서는 최근 환율 상승이 달러화 강세뿐 아니라 국내 수급 요인에도 상당 부분 기인한다고 봤다. 2025년 하반기엔 거주자의 해외주식 투자 확대가 원화 약세를 주도했고, 2026년 1분기엔 이란 전쟁을 계기로 달러화 지수가 급등하면서 환율이 상승했다. 4~5월에는 달러화 상승분이 일부 되돌려졌음에도 환율 하락폭이 제한됐는데, 이 시기엔 외국인의 국내 주식 순매도에 따른 자본유출이 새로운 원화 약세 경로로 부상했다는 설명이다.

연구원은 한국은행이 하반기 금리 인상에 나서더라도 원·달러 환율에 미치는 영향은 제한적일 것으로 봤다. 시장이 이미 기준금리 인상 경로를 선반영한 만큼, 실제 인상은 새로운 정보라기보다 기존 기대의 확인에 가깝다는 이유에서다. 의미 있는 환율 변동은 내외금리차의 실제 축소가 아니라 미국 등 주요국의 통화정책 기대 경로가 새롭게 조정될 때 나타날 가능성이 크다고 분석했다.

자산배분 측면에서는 채권의 전통적인 안전자산 기능 약화에 주목했다. 인플레이션 재상승 우려로 주식과 채권의 상관관계가 다시 높아지면서, 주가 하락 시 채권 가격이 함께 하락하는 환경이 나타나고 있기 때문이다. 보고서는 2022년 이후 채권의 안전자산 기능이 안정적으로 회복된 적이 없으며, 이란 전쟁 이후 다시 약화되고 있다고 평가했다.

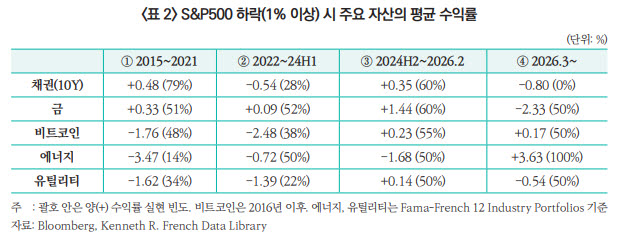

실제로 2015~2021년엔 주가 하락 시 채권 수익률이 플러스를 기록한 비율이 미국 79%, 한국 68%로 높았지만, 2022~2024년 상반기엔 각각 28%, 26%로 급락했다. 올해 3월 이후엔 미국의 경우 주가 하락 시 채권 수익률이 플러스를 기록한 사례가 없었고, 한국도 25%에 그쳤다.

이에 따라 금, 에너지, 방어주 등 대안 자산을 활용한 유연한 대응이 필요하다는 조언이 나왔다. 다만 모든 국면에서 채권을 대체할 수 있는 단일 자산은 없으며, 인플레이션의 원인과 경기 국면에 따라 효과적인 헤지 수단이 달라진다고 지적했다.

현재처럼 에너지 가격 충격이 인플레이션 우려의 주된 원인인 국면에선 에너지 섹터가 상대적으로 효과적인 헤지 수단이 될 수 있다고 봤다. 보고서에 따르면 2026년 3월 이후 S&P500이 주간 1% 이상 하락했을 때 에너지 섹터는 평균 3.63% 상승한 반면, 채권은 -0.80%, 금은 -2.33%를 기록했다. 금리 상승 국면에선 금 역시 취약할 수 있다는 점이 드러난 셈이다.

방어주도 부분적인 대안으로 제시됐다. 경기침체 없이 인플레이션 우려에 따른 조정이 반복되는 환경에서는 유틸리티 등 방어 섹터가 시장 하락 폭을 줄이는 역할을 할 수 있다는 설명이다. 다만 경기 둔화와 약세장이 동반되는 국면에서는 방어 섹터도 함께 하락할 수 있는 만큼 경기침체 리스크에 대한 점검이 병행돼야 한다고 강조했다.

연구원은 “인플레이션의 원인과 경기 국면에 따라 금, 에너지 섹터, 방어주 등이 채권의 헤지 기능을 보완하는 수단이 될 수 있다”며 “국면별로 유연하게 조정하는 자산배분 전략을 검토할 필요가 있다”고 말했다.