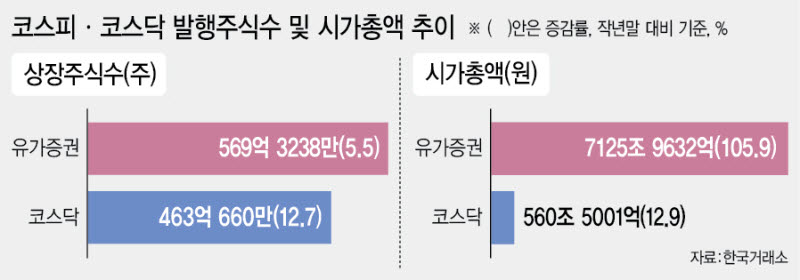

코스피·코스닥 발행주식수 및 시가총액 추이. (그래픽=이미나 기자)

발행주식수가 줄면 EPS가 높아져 주주가치 제고 효과가 나타난다. 여기에 유가증권시장은 반도체 초호황까지 겹치며 시가총액이 폭발적으로 불어났다. 코스피 시총은 지난해 12월 말 3460조원에서 16일 현재 7126조원으로 두 배 이상(106.0%) 급증했다. 코스닥도 같은 기간 496조원에서 560조원으로 12.9% 늘었다.

이같은 흐름은 국내 증시가 박스피에 갇혀 있던 과거과 비교하면 더욱 두드러진다. 코스피 발행주식수는 2024년 1.1%, 2025년 0.1% 증가하는 등 완만한 증가세를 이어왔고, 코스닥은 지난해 말까지 최근 5년새 지속 증가하며 이 기간 18%나 급증했다.

발행주식수 증가는 주식수가 늘어나는 만큼 시총을 키우는 효과는 있지만, 동시에 주가를 희석시켜 국내 증시 저평가의 구조적 원인으로 거론돼왔다. 자사주 의무 소각과 유상증자 질적 심사 강화 등으로 주식수가 줄어들면서 증시 상승을 뒷받침하는 구조적 변화로 이어지고 있다는 평가다.

실제 자사주는 빠르게 감소하고 있다. 올해 3월 말 기준 코스피 자사주는 163억2300만주로 지난해 9월 말(184억2900만주) 대비 11.4% 줄었고, 코스닥은 100억600만주에서 83억8200만주로 16.7%나 감소했다. 자사주 집계 기준인 3월 말은 법 시행(3월 6일) 직후로 정책 효과가 본격화하기 전 수치다. 소각이 본격화할수록 발행주식수 감소세는 더욱 가팔라질 전망이다.

증권가에서는 이 같은 흐름이 구조적으로 이어질 것으로 본다. 김종영 NH투자증권 연구원은 “자사주 소각 법안에 따른 기업들의 주식 소각 확대로 코스피 주식수는 연평균 1% 감소할 것”이라며 “주식 수 감소는 우호적인 수급 환경을 조성하고 EPS와 주당장부가치(BPS)의 상승 속도를 구조적으로 높이는 요인”이라고 설명했다.